养老保险的领取金额并非随意确定,而是基于一系列因素综合计算得出的。这些因素通常包括个人的缴费年限、缴费金额(或缴费比例)、以及退休时的社会平均工资水平等。在一些地区,还可能涉及到个人账户养老金和基础养老金的区分,前者与个人的缴费积累直接相关,后者则更多地依赖于社会整体的经济发展水平。

要计算具体的养老金数额,首先需要了解当地的养老保险,包括缴费标准、计算公式等。一般来说,个人账户养老金是通过将个人历年缴费的本金和利息相加得出的,而基础养老金则可能根据缴费年限和当地社会平均工资的一定比例来确定。

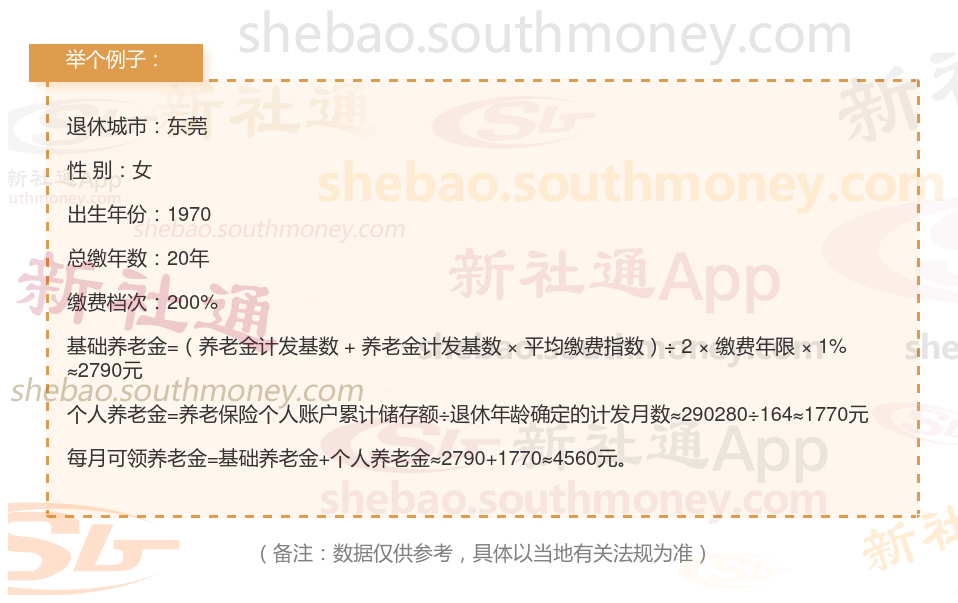

下面一起来分享个例子:网友孔某,社保缴纳20年要退休了,按200%档位缴纳,估算每月领取大约会比4500元多。养老金能不能领到呢?

退休金计算方法2025:

基本养老金=(全省上年度月平均工资+本人指数化月平均工资)/ 2 × 缴费年限×1%。

人账户养老金=个人账户储存额÷计发月数(计发月数根据退休年龄和当时的人口平均寿命来确定)。

过渡性养老金=(上一年东莞在岗职工月平均工资+上一年东莞在岗职工月平均工资×个人平均缴费工资指数)÷2×1995年12月31日以前未建立个人账户的累积缴费年限×1.3%。

下面跟着社保小编一起来看看例子:退休20年工龄得领多少退休金呢?

孔某,东莞人,1970年出生,是一名拥有20载社保缴费年限的退休女性,缴费档次稳定在200%。岁月流转,她终于迎来了自己的退休时光。借助新社通app养老金在线计算器计算所得:

孔某惊喜地发现:

基础养老金约2790元。

个人养老金约1770元。

她每月的养老工资总额达到了2790+1770=4560元。虽然数额不大,但足以让她的退休生活很美好。

(备注:数据仅供参考,具体以当地有关法规为准)