过渡性养老金因素。90年代中期前参加工作,没有个人账户养老金的,会每年额外多计算1.3%左右的过渡性养老金。这相当于,按照社评基数的1.6倍,缴纳养老保险一年。建立社保个人账户的时间基本是统一的1994到1996年前后。

缴费档次:确定了个人每月缴纳的养老保险费用。选择较高的缴费档次意味着个人愿意为未来的退休生活承担更多的责任,因此退休后能够获得的养老金待遇也更高。

个人的累计缴费年限:参加基本养老保险的个人,达到法定退休年纪时累计交费满15年的,就能够按月领取基本养老金。个人的累计缴费年限越长,养老金也会越高。

当地职工平均工资:当地职工平均工资水平也会影响基本养老金的数额。一般来说,当地职工平均工资越高,基本养老金的发放标准也会相应提高。

时间的流逝不必然催生出一位杰出人物,但它无一例外地会带来老年人的身份。养老,是人人难以回避的生活议题。那么,长期缴纳养老保险后,我们退休后究竟能领取多少养老金?若想增加退休后的收入,又该采取哪些呢?

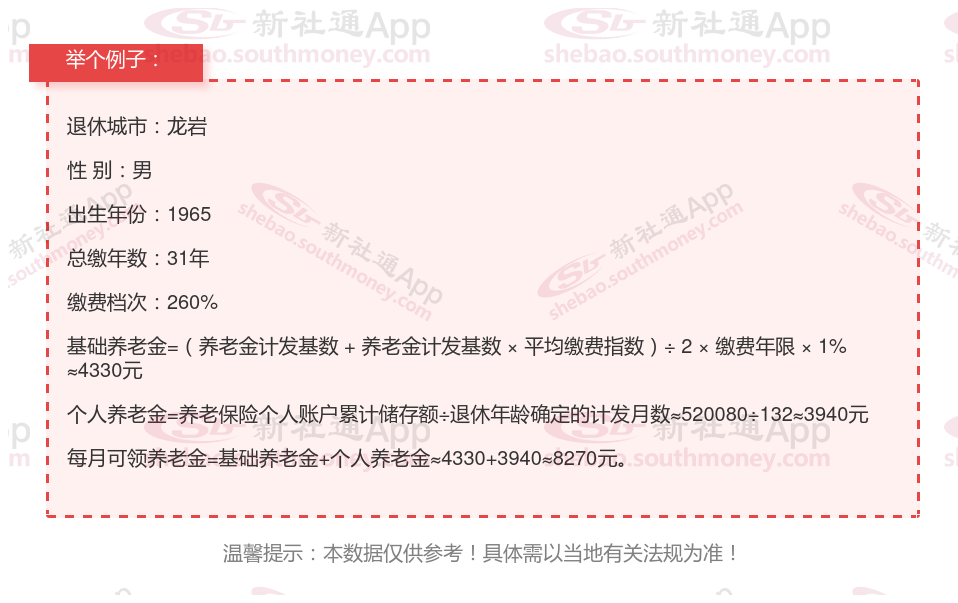

下面一起来分享个例子:亲戚柯某,社保缴纳31年要退休了,按260%档位缴纳,养老工资一个月多少钱?

下面跟着社保网小编一起来看看例子:31年工龄退休,养老金能领多少?

这是一位1965年出生的男性退休职工的个人档案,他来自龙岩,已缴纳社保31年,且缴费档次为260%。通过新社通app养老金计算器得出:

他每月可领取的基础养老金约为4330元;

个人养老金部分约为3940元;

因此,他每月的总养老金金额为两者之和,即4330元+3940元=8270元。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!