安徽合肥退休金的计算方法是基础养老金加个人账户养老金,其中基础养老金的计算公式是全省上年度在岗职工月平均工资(1 本人平均缴费指数)÷2×缴费年限×1%,个人账户养老金的计算方法是个人账户储存额÷计发月数。所以平均缴费系数不同,领到的退休金肯定差额也不一样。

安徽合肥社保退休工资2024计算方法及公式来了!养老金确实是大众普遍关注的焦点,特别是对于那些即将或已经步入退休生活的人们来说,养老金的多少直接关系到他们晚年生活的质量。随着我国养老保险体系的不断完善和优化,养老金的计算方式也在持续更新和调整。退休时间、缴费年限以及缴费基数的不同,都会对最终领取的养老金数额产生显著影响。因此,及时了解并适应这些变化,对于保证个人退休后的生活水平具有重要意义。下面随社保网小编一起来看看详情。

安徽合肥2024社保退休工资计算公式举例说明(在线计算器)

安徽合肥2024年养老金的计算公式如下:

退休人员领取的养老金一般主要包括基础养老金、个人账户养老金、过渡性养老金三部分构成。

第一,安徽合肥基础养老金=退休养老金计发基数×(1+本人平均缴费指数)÷2×缴费年限×1%。

第二,安徽合肥个人账户养老金部分=退休时养老保险个人账户的余额÷退休年龄确定的计发月数。

第三,安徽合肥过渡性养老金部分,是最复杂的一部分,因为各个省份的计算方式都有不同。但是大部分都跟养老金计算基数挂钩,根据建立个人账户制,以前的缴费年限和本人的平均缴费指数、视同缴费指数等因素,综合计算而来。

我们以安徽合肥退休网友的例子简单说明:

安徽合肥2023年的计发基数则为7688元,个人平均缴费指数0.6,该网友累计缴费年限为15年(无视同缴费年限),退休时账户余额为57873.6元,我们算算这位网友退休时的养老金情况如何。

基础养老金=(1+个人平均缴费指数)/2*计发基数*累计缴费年限*1%=(1+0.6)/2*7688*15*1%=923元。

个人账户养老金=退休时个人账户累计余额/计发月数=57873.6/139(60岁退休计发基数为139)=416.36元。

所以这位安徽合肥退休人员的养老金=923+416.36=1339.36元。

各地公布的养老金计发基数不同,情况因人而异,具体需以个人情况及当地有关部门法规为准。

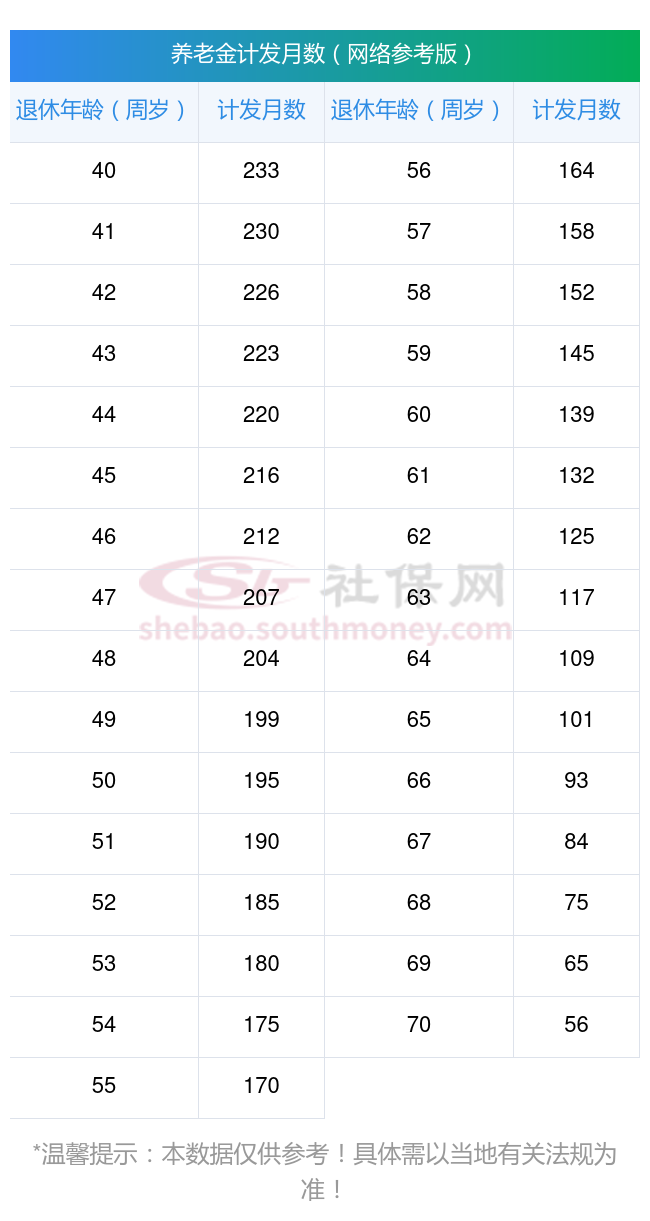

那么,安徽合肥养老金计发月数是什么意思?养老金计发月数一览表如下

养老金计发月数指的是养老金待遇计划发放的月数。这个数值是根据城镇人口平均估计寿命、退休年龄以及基金投资收益率等多个因素来确定的。目前,我国60岁、55岁和50岁退休职工的个人账户养老金的计发月数分别为139个月、170个月和195个月。

然而,这个计发月数并非一成不变。随着记账利率的变化、退休金增长方案的调整以及人均预期寿命的延长等因素,养老金计发月数可能会发生变化。因此,具体的养老金计发月数应以当时的法规为准。

为了获取最准确的信息,建议定期查阅相关的方案或咨询当地的社保部门。同时,了解养老金计发月数的含义和影响因素,也有助于更好地规划个人的养老保险。

很多人不知道,安徽合肥养老金领取的条件具体有哪些

参加养老保险的职工要领取养老金,必须同时符合两个条件才能每月领取:

1)达到法定退休年龄;

2)累积缴纳养老保险费满15年。

注意两者不是或者的关系。另外,如果累计缴费不满15年,那么在退休时可一次性领取个人账户中的累计部分的资金。

按照相关法规,我国法定的企业职工退休年龄是:男年满60周岁,女工人年满50周岁,女干部年满55周岁。从事井下、高空、高温、特别繁重体力劳动或其他有害身体健康工作(以下称特殊工种)的,退休年龄为男年满55周岁、女年满45周岁;因病或非因工致残,由医院证明并经劳动鉴定会确认完全丧失劳动能力的,退休年龄为男年满55周岁、女年满45周岁。

那么,你知道你哪一年可以退休吗?下面是网络整理的退休年龄对照表,供您参考!

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!

以上就是全部内容,希望对你有帮助,欢迎关注社保网解锁更多社保专业资讯。