关于林某,男性,1964年出生,现已在鄂尔多斯享受退休生活的情况,他的养老保险缴纳记录及预计养老金数额如下所述:

林某,作为一位拥有30年稳定缴纳记录的退休职工,其养老保险的缴费档次一直保持在较高的280%水平。

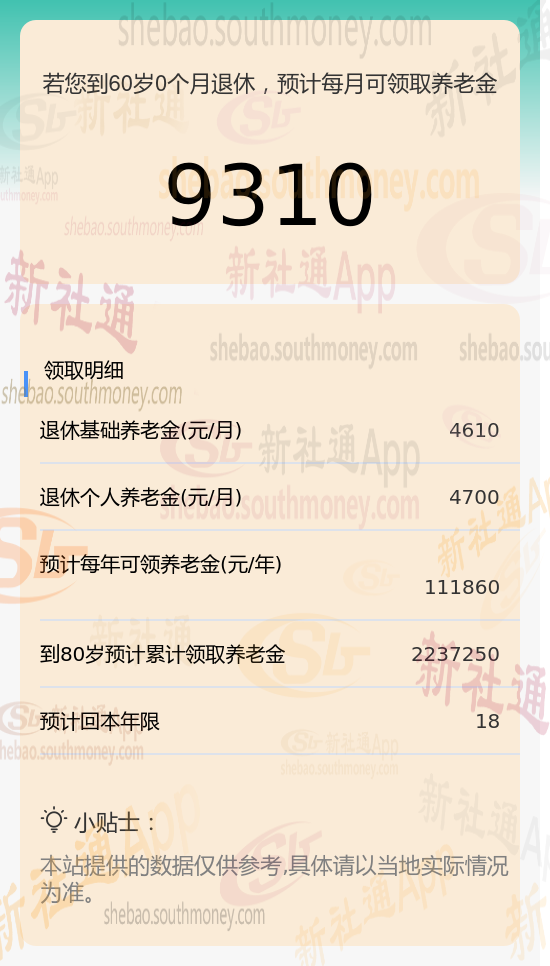

基于这些关键信息,我们使用新社通app养老金计算器对他未来的养老金进行了详细估算:

首先,在基础养老金方面,我们采用了以下公式进行计算:(养老金计发基数 + 养老金计发基数 × 平均缴费指数)÷ 2 × 缴费年限 × 1%。

其中,养老金计发基数和平均缴费指数均根据林某的实际缴纳情况进行了调整。经过精确计算,我们得出林某每月的基础养老金约为4610元。

其次,在个人养老金方面,我们根据林某养老保险个人账户的累计储存额以及他退休年龄所对应的计发月数(60岁退休,计发月数为139个月)进行了估算。结果显示,林某每月可以从个人账户中领取约4700元的养老金。

综合以上两部分养老金数额,我们得出林某每月预计可以领取的养老金总额为9310元。这一结果不仅基于林某的实际缴纳情况,还充分考虑了养老金计发基数、平均缴费指数以及计发月数等多个因素。因此,可以认为这一估算是相对准确和可靠的。

养老金的计算是一个综合多方面因素的复杂过程,以下是养老金数额的最关键、最直接的四项因素的另一种详细解释:

退休年龄:假如你是55岁退休还是60岁退休,在计算个人账户养老金的时候,所除的计发月数是不同的。退休年龄越往后,计发月数越小,个人账户养老金可能算起来会略高一些。

养老保险缴费基数越高:意味着需要缴纳的养老保险费用越多,退休后可以享受更多养老金待遇。养老保险缴费基数是参保人和参保单位缴纳养老保险费用计算的基数,一般是以职工本人上年度工资收入总额的月平均数作为本年度月缴费基数,缴费基数越高,职工和用人单位需要缴纳的保费越多,但是都会进入职工个人养老账户,退休后能够获得的养老金待遇也会有所提高,所以从客观角度来看,养老保险缴费基数高的话会更好。

退休年龄:假如你是55岁退休还是60岁退休,在计算个人账户养老金的时候,所除的计发月数是不同的。退休年龄越往后,计发月数越小,个人账户养老金可能算起来会略高一些。

养老金的多少受到个人层面、单位与社会保险层面、地区经济层面以及法规层面等多方面因素的影响。