退休后养老金计算方法:

基础养老金=(当地上一年度的社会平均工资×社会平均工资平均缴费指数)÷2×缴费年限×1%。

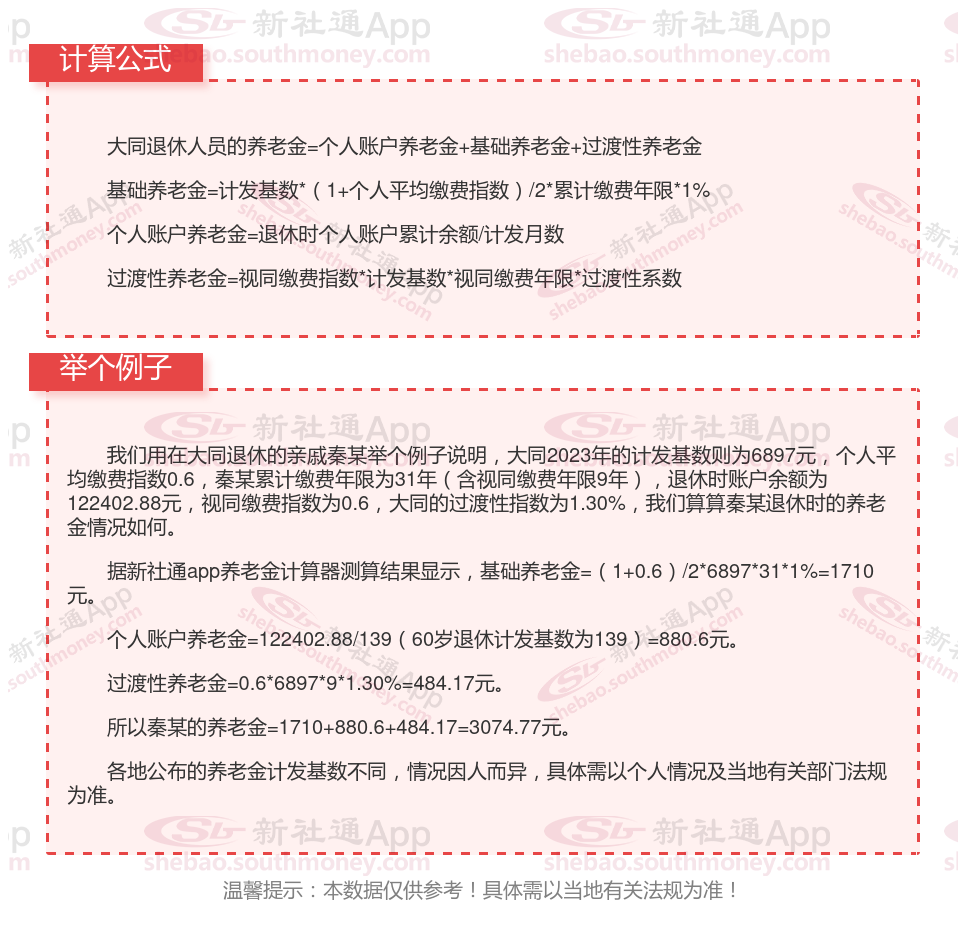

个人账户养老金=个人账户储存额÷计发月数(计发月数根据退休年龄和当时的人口平均寿命来确定。计发月数略等于(人口平均寿命-退休年龄)X12。目前50岁为195、55岁为170、60岁为139,不再统一是120了)。

自己买社保与单位购买社保有区别吗

缴费基数和比例:

职工社保的缴费比例和基数则通常是根据员工的工资收入和当地的社保法规来确定的。

灵活就业社保:个人可以选择按照灵活就业人员方式墩纳城镇职工社保,养老保险缴费比例20%(12%计入统筹账户,8%计入个人账户),按月缴费。也可以选择缴纳城乡居民社保,按年缴费,缴费成本相对较低。

险种不一样:

职工社保包括: 1、基本养老保险; 2、基本医疗保险; 3、工伤保险; 4、失业保险; 5、生育保险等。

灵活就业社保通常只能缴纳养老保险和医疗保险。

养老保险待遇:无论是职工社保还是灵活就业社保,参保人都可以在达到法定退休年龄并满足缴费年限要求后,按月领取基本养老金。养老金的计算方式相同,包括基础养老金和个人账户养老金两部分。

医疗保险待遇:两种社保都包括医疗保险,参保人可以在生病或受伤时享受相应的医疗报销待遇。

养老保险遵循“多缴多得、长缴长得、晚退多得”的基本原则。这就像存钱一样,存得越多、存得越久,最终获得的收益自然就越高。因此,选择晚退休的人,由于缴费时间更长,养老金待遇也会相应提高。反之,如果选择提前退休,缴费年限相对较短,养老金待遇就会相对降低。