在衡水,夏某自1964年出生以来,一直秉持着对未来的深思熟虑。过去的16年间,他毅然决然地选择了220%的比例缴纳社会保险,这份坚持与毅力,无疑是对自己未来生活的最好投资。如今,夏某已经退休,每个月都能收到一份来自社会的回馈——养老金。这份收入虽然不算丰厚,却足以让他过上简单而宁静的生活,无需为生计发愁。夏某的这份坚持,不仅让她在晚年拥有了稳定的收入来源,更让他在平凡的日子里找到了属于自己的幸福与满足,脸上总是挂着温暖而满足的笑容。

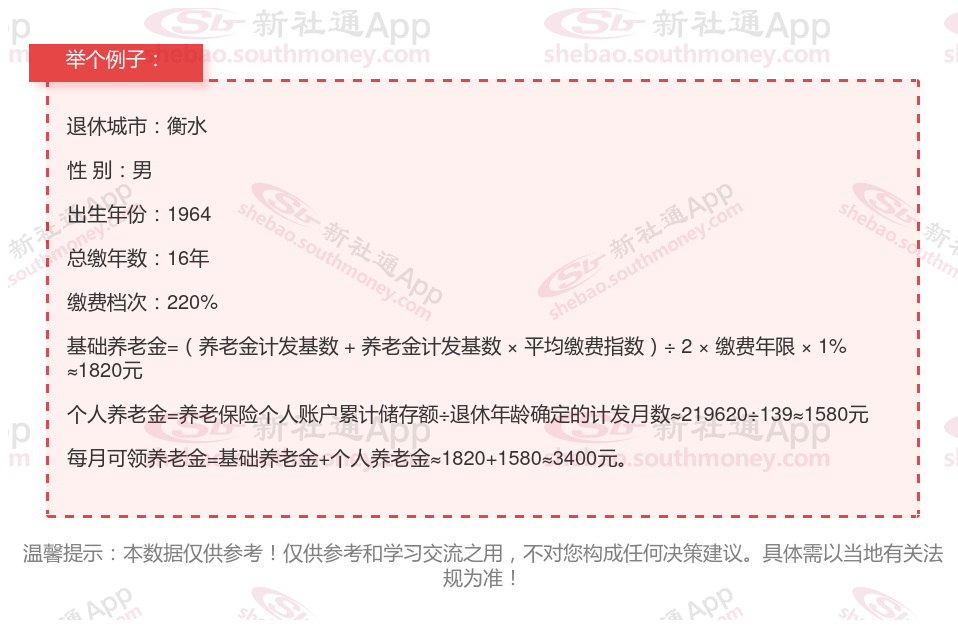

衡水灵活就业养老金=基础养老金+个人养老金

基础养老金 = (社平工资 + 指数工资)÷ 2 × 年限 × 1%

社平工资:上年度当地在岗职工月平均工资。

指数工资:个人缴费工资的指数化结果。

年限:总缴费年限。

个人账户养老金 = 积累额 ÷ 月数

积累额:个人账户的本金及利息总和。

月数:按退休年龄确定的计发月数,如60岁为139个月。

面对日益临近的养老挑战,精心策划养老保险变得愈发关键。首要步骤是,个人需依据自身的年龄阶段、职业特性以及健康状况等个性化因素,精心挑选适合的保险产品。

举例来说,对于那些年轻且拥有稳定收入来源的职场人,投资型养老保险堪称明智之选。此类保险不仅能为投保人提供基础,还兼具资产增值的潜力,有助于财富的长期积累。同时,建议投保人定期回顾并适时调整自己的保险配置,确保保险计划能够紧跟个人生活变迁及市场环境的动态发展。

此外,充分利用保险提供的支持,如享受税收减免等优惠,也是完善养老保险规划不可或缺的一环。这些红利能够进一步提升保险方案的经济性和效率,为未来的经济安全提供更加坚实的支持。

综上所述,通过细致规划与灵活调整,结合地方的支持,我们能够更有效地应对养老挑战,确保晚年生活的经济无忧。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社通APP解锁更多专业资讯!