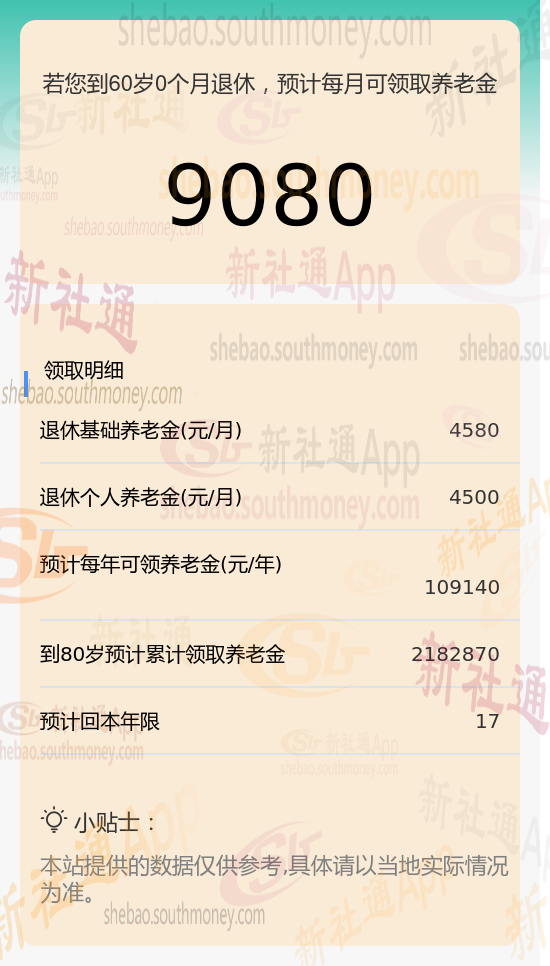

一位同事朱某,他是一名个体户,对于自己的未来很有规划。在过去的日子里,他始终坚持按照300%的比例来缴纳自己的企业职工社保,为此他已经累计工龄34年。今年,他也正式步入了退休的行列。他每个月预计可以领取到9080元的养老金,这让他感到非常满足。他 自己也做了一些计算,惊喜地发现,按照这个养老金的发放标准,他只需要再领取17年多的时间,就可以完全收回自己之前所缴纳的社保费用了。

举个例子

退休城市:新余

性 别:男性

出生年份:1964年

总缴年数:34年

缴费档次:300%

新余灵活就业养老金=基础养老金+个人养老金

基础养老金 = (社平工资 + 指数工资)÷ 2 × 年限 × 1%

社平工资:上年度当地在岗职工月平均工资。

指数工资:个人缴费工资的指数化结果。

年限:总缴费年限。

个人账户养老金 = 积累额 ÷ 月数

积累额:个人账户的本金及利息总和。

月数:按退休年龄确定的计发月数,如60岁为139个月。

新社通app养老金计算器算出计算时有哪些不同?

一、基础养老金计算

根据现行的养老金计算法规,我们为朱某的基础养老金进行了精确计算。在综合考虑朱某的缴费年限、缴费档次以及地区平均工资水平等因素后,得出您的基础养老金为每月4580元。

二、个人养老金计算

个人养老金的计算主要依据朱某的养老保险个人账户累积额以及计发月数。以下是详细的计算步骤:

计发月数:(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )。

个人养老金计算公式:个人账户累积额 ÷ 计发月数。

个人养老金计算结果:将上述数据代入公式,得出朱某的个人养老金为每月约4500元。

三、每月养老金总额

将基础养老金与个人养老金相加,得出朱某每月可领取的养老金总额为9080元。