让我们为孔某,一位1964年出生的男性退休者,在贵港的养老保险及预计养老金情况进行说明:

孔某,拥有长达16年的养老保险缴纳年限,其缴费档次一直维持在较高的200%水平。基于这些详细信息,我们使用了新社通app养老金计算器,并参考了当前的养老保险法规,对他未来的养老金进行了如下估算:

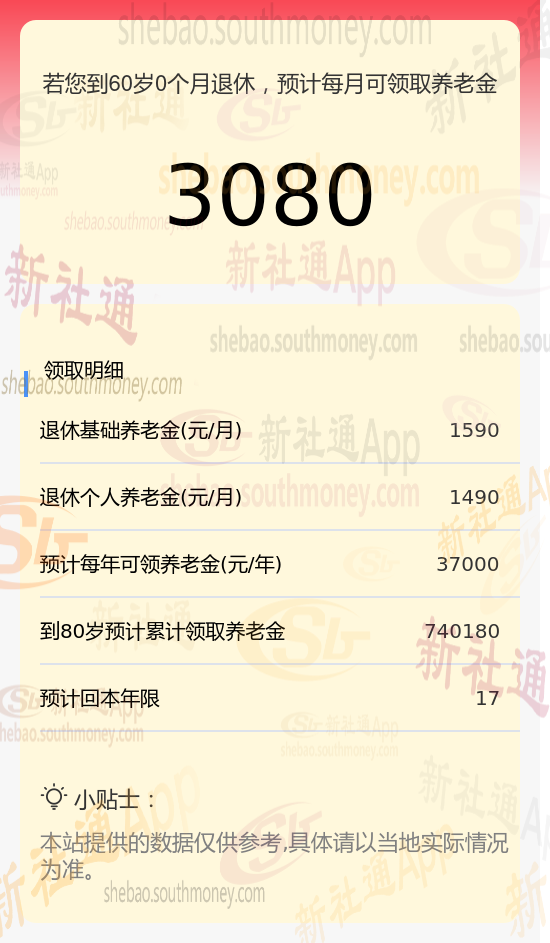

基础养老金部分,我们根据公式(养老金计发基数 × (1 + 平均缴费指数)÷ 2)× 缴费年限 × 1%进行了计算。考虑到孔某的缴费档次和年限,我们得出他每月的基础养老金约为1590元。这一数额体现了他在职期间对养老保险的积极贡献。

在个人养老金方面,我们则是根据孔某养老保险个人账户的累计余额,以及他退休年龄所对应的计发月数(60岁退休,计发月数为139个月)进行了估算。经过计算,我们得出他每月可以从个人账户中领取约1490元的养老金。这一数额反映了孔某个人账户的积累情况。

综合以上两部分,我们得出孔某每月预计可以领取的养老金总额为3080元。

这一估算结果不仅考虑了孔某,的缴费情况,还参考了当前的养老金计发法规和计发月数等因素,因此具有较高的准确性和可靠性。

以下是对退休金数额影响因素的深入说明,主要从个人因素、单位因素、地区因素及体系因素四大方面展开:

退休年龄:不仅影响个人工作生涯的长度,还直接影响个人账户养老金的计发月数。退休年龄越晚,计发月数越小,每月领取的个人账户养老金可能越高。同时,个人账户余额的多少也直接确定了退休后能领取的个人账户养老金数额。

个人在职期间的工资水平也是影响退休金数额的重要因素。工资越高,个人缴纳的养老保险费用就越多,同时单位缴纳的养老保险费用也相应增加,共同提升了个人退休后的养老金待遇。

个人累计缴费年限:基本养老金的发放与个人的累计缴费年限直接相关。缴费年限越长,基本养老金的数额通常越高。

同一个人在不同地区退休,所领到的养老金也会不同,在一线城市退休的养老金要高于二三线城市。 总的来说,养老金的高低与很多因素有关,计算起来比较复杂。