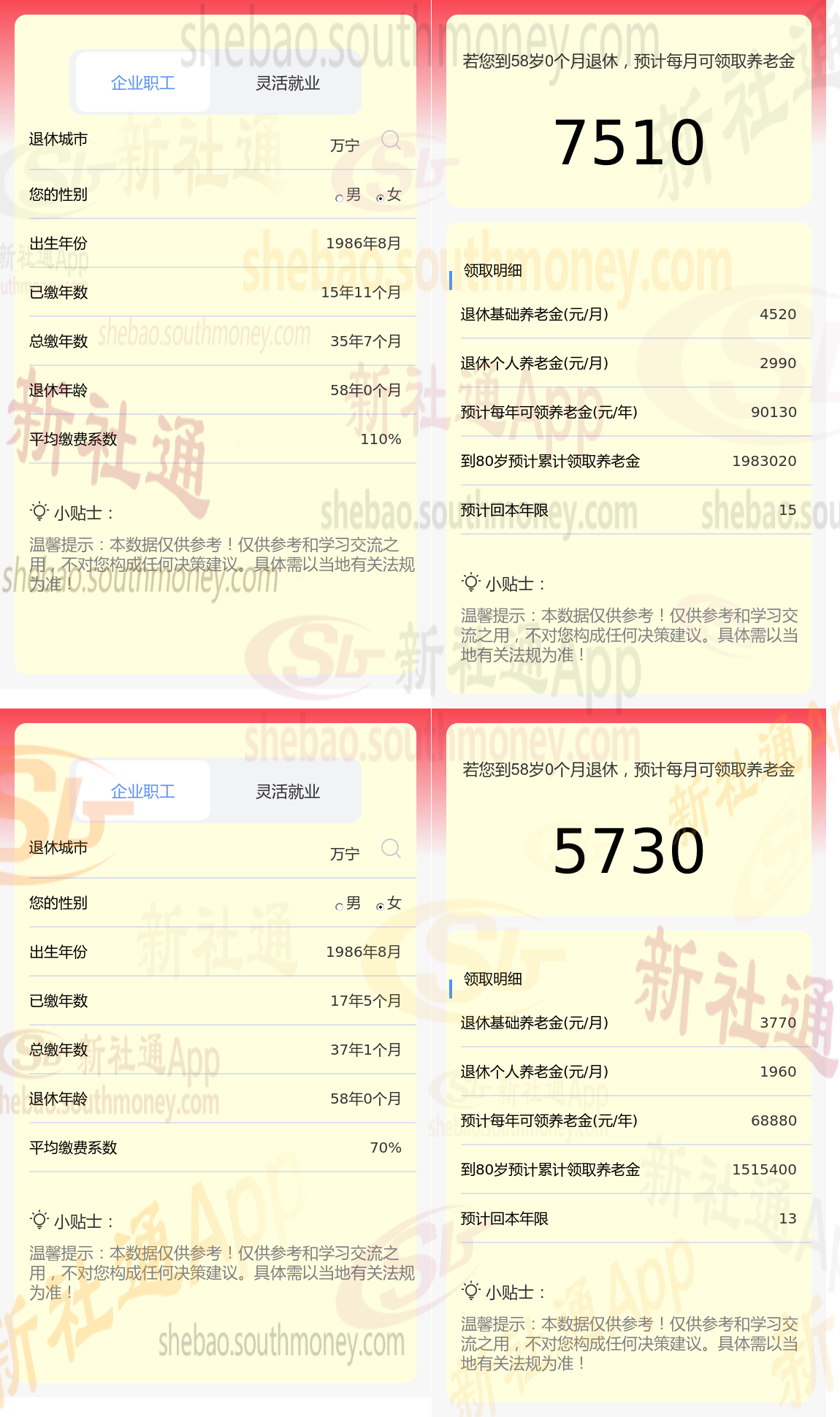

今天想和大家聊聊关于退休金的话题,特别是沈某的情况。他工作了37年,现在每月领取的养老金是5730元。不过,有趣的是,他的一个朋友老魏虽然只工作了35年,但每月却能领到7510元的养老金。这不禁让人好奇,背后的原因究竟是什么? 大家身边有没有类似工龄的朋友呢?他们每月又能领取多少养老金呢?不妨一起来分享和交流一下吧!

下面新社丫丫一起来看下,以万宁为例(不考虑过渡养老金):

沈某退休城市:万宁,缴费年限:35年,退休年龄:58周岁,缴费系数:110%

老魏退休城市:万宁,缴费年限:37年,退休年龄:58周岁,缴费系数:70%

新社通app养老金计算器,轻松测算您的养老金!:两者相差7510-5730=1780元。

虽然养老金计算公式中并未直接体现缴费基数,但这一要素却对平均缴费指数和养老保险个人账户余额产生直接要素。 平均缴费指数的计算方法为:将每月缴纳的缴费基数除以用于计算养老金的上年度月平均工资,然后取所有结果的平均数。例如,在养老金计发基数为1万元的情况下,若以6000元作为缴费基数,则缴费指数为0.6;若缴费基数上升至2万元,则缴费指数相应提高到2。 养老保险个人账户余额则是按照缴费基数的8%进行累积计入,从而关系到个人账户养老金的具体数额。 通常情况下,基础养老金具有调节收入差距的作用,因此最高缴费基数一般限定为最低缴费基数的五倍。然而,尽管如此,实际发放的养老金数额最高仅为最低基数对应的养老金的3.4倍左右。

(备注:数据仅供参考,具体以当地有关法规为准)