在哈尔滨的小城里,谢某,这位29年出生的平凡女性,用她那不平凡的坚持,书写了一段关于未雨绸缪、智慧规划的人生篇章。29载春秋,谢某始终如一,按60%的比例默默缴纳着社保,这份看似不起眼却满载深意的举动,如同一颗种子,在她心中悄然生根发芽,等待着未来的丰收。

哈尔滨灵活就业养老金=基础养老金+个人养老金

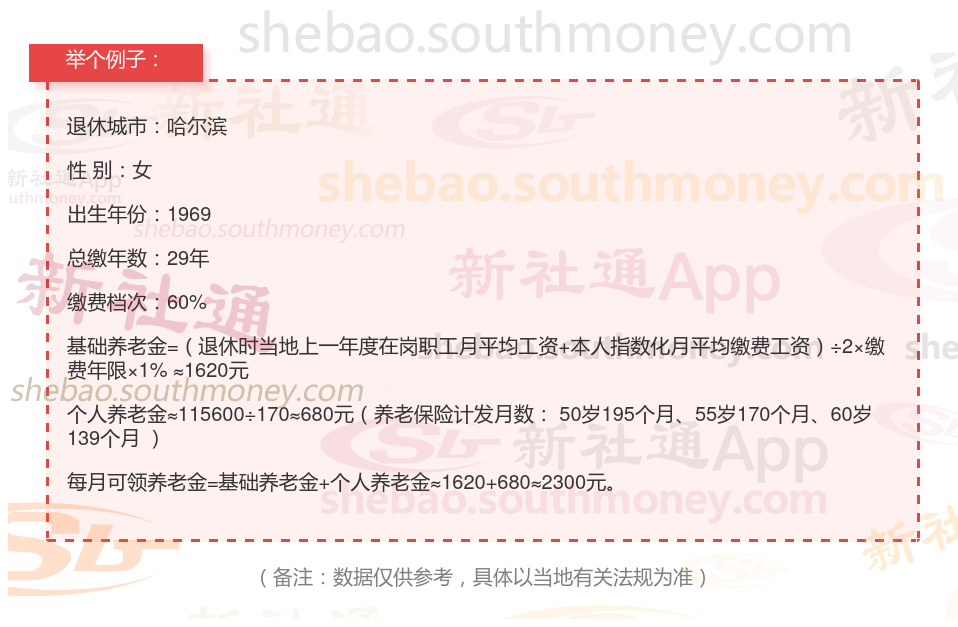

基础养老金 = (当地社平工资 + 指数化工资)/ 2 × 缴费年限 × 1%

当地社平工资:指上年度当地在岗职工月平均工资,是计算基础养老金的重要基准。

指数化工资:根据个人历年缴费情况,结合当地社平工资计算得出的一个加权平均值,反映了个人缴费的档次和水平。

缴费年限:包括实际缴费年限和视同缴费年限,是计算养老金的重要依据。

个人账户养老金 = 个人账户储存额 / 计发月数

个人账户储存额:指个人在缴纳养老保险费期间,所缴纳的个人部分以及所产生的利息之和,是计算个人账户养老金的基准。

计发月数:根据退休年龄确定的一个固定值,用于计算个人账户养老金的发放月数。通常,退休年龄越大,计发月数越小,个人账户养老金的发放标准越高。

养老金的数额由多个变量共同确定的,这些变量包括社会平均工资水平、个人指数化月平均缴费工资、累积缴费年限、个人账户累积额以及养老金计发月数。深入探究后,我们可以发现个人指数化月平均缴费工资实际上是由社会平均工资和个人缴费基数的相对水平而定的,因此它最终可以归结为缴费基数的因素。同样,个人账户累积额也是直接由缴费基数和缴费年限而定的。而养老金计发月数,则主要取决于个人的退休年龄。所以,从更宏观的角度看,影响养老金数额的最关键、最直接的四项因素是:退休时上一年度的社会平均工资、个人的缴费基数、累积的缴费年限以及个人的退休年龄。