2024退休金计算方法:

基础养老金:其计算公式为(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。其中,本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数(本人平均缴费指数最高为300%,最低为60%,指数在0.6~3之间)。

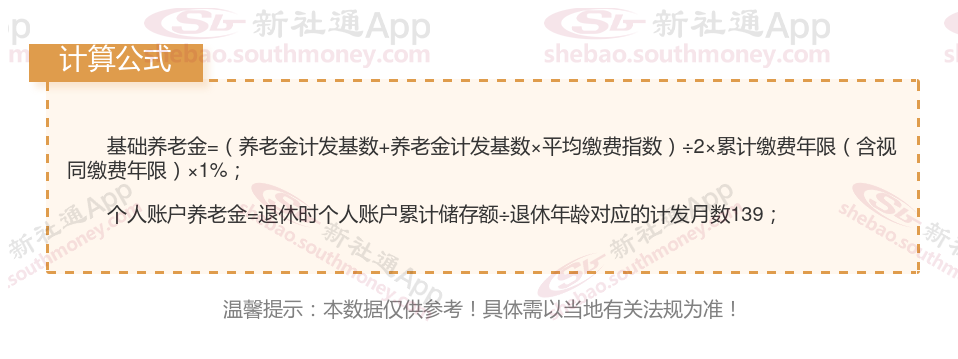

基本养老金根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定。

个人账户养老金=个人账户储存余额/计发月数。

个人账户养老金。个人账户资金总额除以某个数字,这个数字按退休时的年龄确定。

过渡性养老金:过渡性养老金仅适用于 1996 年之前工作的人。具体资格和付款方式因地域而异。

以上海为具体案例(在此社保网小编暂不将过渡养老金纳入考量):孔某在上海退休,其社保缴费的累计年数为39年,于63周岁时正式步入退休生活,且一直以来,他都按照120%的缴费档位进行社保缴纳。

另一方面,老赵同样在上海退休,他的社保缴费年限稍长一些,达到了43年,退休年龄也是63周岁。但与孔某不同的是,老赵的社保缴纳是按照70%的比例进行的。

当社保网小编深入探究养老金的构成时,会发现它主要由以下几个关键因素:上一年度在岗职工的社平工资、个人的指数化月均缴费工资、社保的缴费年限、个人账户的储存额,以及养老金的计发月数。但若进一步剖析,我们会发现个人的指数化月均缴费工资实际上与社平工资和个人的缴费基数紧密相连,因此,这一因素最终可以归结为缴费基数的高低。同样地,个人账户的储存额也是直接受到缴费基数的影响。至于养老金的计发月数,它主要与个人的退休年龄有关。

今日,我们来探讨一下孔某的养老金故事。经过43年的职场打拼,他现在每月领取的养老金是14390元。不过,让人惊讶的是,他的一个朋友老赵,虽然工龄比他少4年,也就是39年,但每月却能拿到19420元的养老金。这种差异让人不禁想要知道:这背后的原因是什么?或许,你们的亲朋好友中也有类似工龄的退休人士,他们每月领取的养老金是多少呢?欢迎你们分享自己的观察和了解,让我们一起深入了解这一与每个人都息息相关的话题。

孔某退休工资测算:

基础养老金=10250元

个人养老金= 9170元

预计养老金合计=10250+9170=19420元。

老赵退休工资测算:

基础养老金= 8590元

个人养老金= 5800元

预计养老金合计=8590+5800=14390元。

根据新社通app养老金计算器,轻松测算您的养老金!计算所得出:孔某与老赵的差别,缴费年限、缴费档位不同的情况下,差别19420-14390=5030元。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!