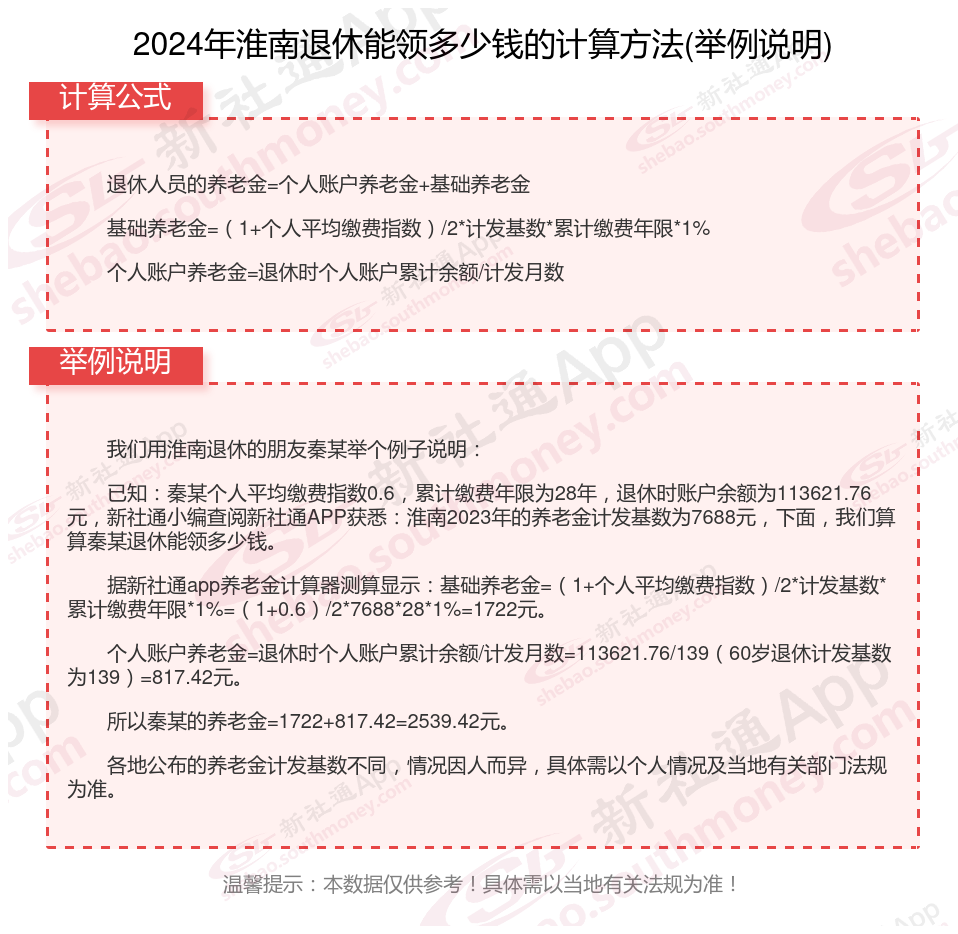

退休后退休工资计算方法2024:

基础养老金部分,缴费年限是计算养老金的主要因素。同样平均缴费指数是1的情况下,缴费15年可以领取15%的退休上年度社会平均工资,缴费20年可以领取20%,缴费30年可以领取30%,缴费40年可以领取40%,完全成正比的。

个人账户养老金=个人账户储存额÷个人账户养老金计发月数。

过渡性养老金的计算方法,各省份都不一样,但有一个总体的公式是:过渡养老金=退休时省/市上年度在岗职工月平均工资×月平均缴费指数×视同缴费年限×过渡系数;过渡系数取值范围为1%~1.4%,例如北京、天津是1%,上海、广东是1.2%,山东、河北是1.3%,浙江、云南是1.4%。

个人社保和单位社保有什么区别

缴费基数和比例:

按照2024年北京社保基数下限6821元,企业为员工缴纳社保的费用情况如下:

养老保险:企业缴纳比例为16%,即1091.36元。

失业保险:企业缴纳比例为0.5%,即34.11元。

工伤保险:单位缴纳比例在0.2%—1.9%之间,假设按0.5%计算,则为34.11 元。

职工基本医疗保险(含生育):企业缴纳比例为9.8%,即668.46元。

综上,企业按照社保基数下限为员工缴纳社保的总费用约为1827.94元

灵活就业养老:缴费基数以本省全口径城镇单位就业人员平均工资为参考,灵活就业人员可以在 60% - 300% 之间选择适当的缴费基数。缴费比例一般为缴费基数的20%,其中12%进入统筹账户,8%进入个人养老账户。

户籍限制:

职工社保主要面向有工作单位或从事个体经济的在职职工和退休人员,由用人单位和职工个人共同缴纳,包含养老保险、医疗保险、工伤保险、生育保险、失业保险五个险种,具有强制性。

灵活就业社保:适用于自由职业者、个体工商户、创业者等没有固定雇主的人群,由个人缴纳。

险种不一样:

职工社保:通常包括五险一金(养老保险、医疗保险、失业保险、工伤保险、生育保险和住房公积金),保险范围更全面。

灵活就业社保的实施,不仅为灵活就业人员提供了社会险,还有助于促进劳动力的合理流动和城镇化进程。通过缴纳社保,灵活就业人员可以在达到退休年龄时领取养老金,并在生病或受伤时享受医疗保险待遇,从而保证其基本生活需求。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!