退休后养老金计算方法2024:

退休金分为三个部分,分别是基础养老金、个人账户养老金和过渡性养老金,这三种养老金的计算方法为:

基本养老金是我们退休后最主要的收入来源,由基本养老保险基金支付。它的计算公式为:?每月基本养老金=(基本养老金计发基数+指数化月平均缴费工资)÷2×缴费年限×1%?。

上年度在岗职工月平均工资:一般以当地统计部门公布的数据为准,反映了当地一定时期内职工的平均工资水平。

本人指数化月平均缴费工资:其计算公式为:本人指数化月平均缴费工资 = 退休时当地上年度在岗职工月平均工资 × 本人平均缴费工资指数。而本人平均缴费工资指数是指参保人员缴费年限内历年缴费工资指数的平均值,缴费工资指数是指参保人员本人月平均缴费工资与上年度当地在岗职工月平均工资的比值。

个人养老金:每一个月的养老保险缴费,都会形成一部分个人账户养老金。缴费年限越长,个人账户的积累也就越丰厚。

计发月数根据退休年龄和当时的人口平均寿命来确定。

计发月数略等于(人口平均寿命-退休年龄)X12。

目前50岁为195、55岁为170、60岁为139。

过渡性养老金月标准以本人指数化月平均缴费工资为基数,“统账结合”前的缴费年限每满1年发给1.2%。计算公式为: 过渡性养老金=本人指数化月平均缴费工资×统账结合前的缴费年限×1.2%

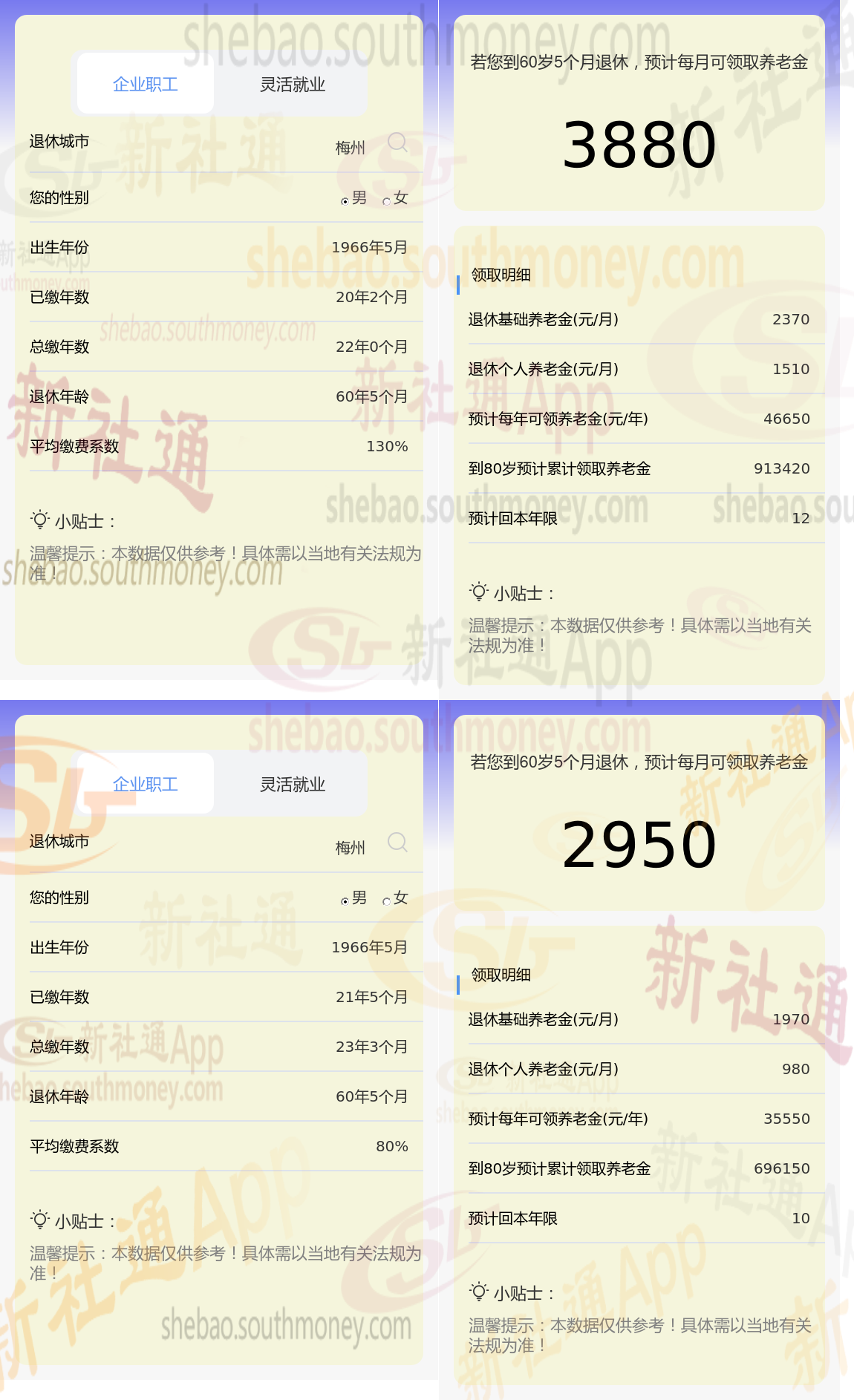

以梅州为具体案例(在此社保网-APP暂不将过渡养老金纳入考量):杨某在梅州退休,其社保缴费的累计年数为22年,于60周岁时正式步入退休生活,且一直以来,他都按照130%的缴费档位进行社保缴纳。

另一方面,老何同样在梅州退休,他的社保缴费年限稍长一些,达到了23年,退休年龄也是60周岁。但与杨某不同的是,老何的社保缴纳是按照80%的比例进行的。

当社保网-APP深入探究养老金的构成时,会发现它主要由以下几个关键因素:上一年度在岗职工的社平工资、个人的指数化月均缴费工资、社保的缴费年限、个人账户的储存额,以及养老金的计发月数。但若进一步剖析,我们会发现个人的指数化月均缴费工资实际上与社平工资和个人的缴费基数紧密相连,因此,这一因素最终可以归结为缴费基数的高低。同样地,个人账户的储存额也是直接受到缴费基数的影响。至于养老金的计发月数,它主要与个人的退休年龄有关。

社保交22年每月可以领多少钱?社保养老金的计算公式与23年的区别?不知道的人抓紧看!接下来跟新社通一起来看看最新相关资讯吧。

根据新社通app养老金计算器,轻松测算您的养老金!计算结果显示,杨某与老何的养老金差距源于缴费年限和缴费档位的差异,这一差距具体体现在数额上,杨某的3880元减去老何的2950元,等于930元。

养老规划不仅仅是财务上的安排,它还包括了对我们生活方式的重新审视和规划。例如,我们可以选择合适的投资工具,如个人养老金账户,来进行长期的资金积累。此外,合理的生活规划,如适量的运动、健康的饮食以及持续的学习和社交活动,都是提升退休生活质量的重要因素。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社通小编解锁更多专业资讯!

(备注:数据仅供参考,具体以当地有关法规为准)