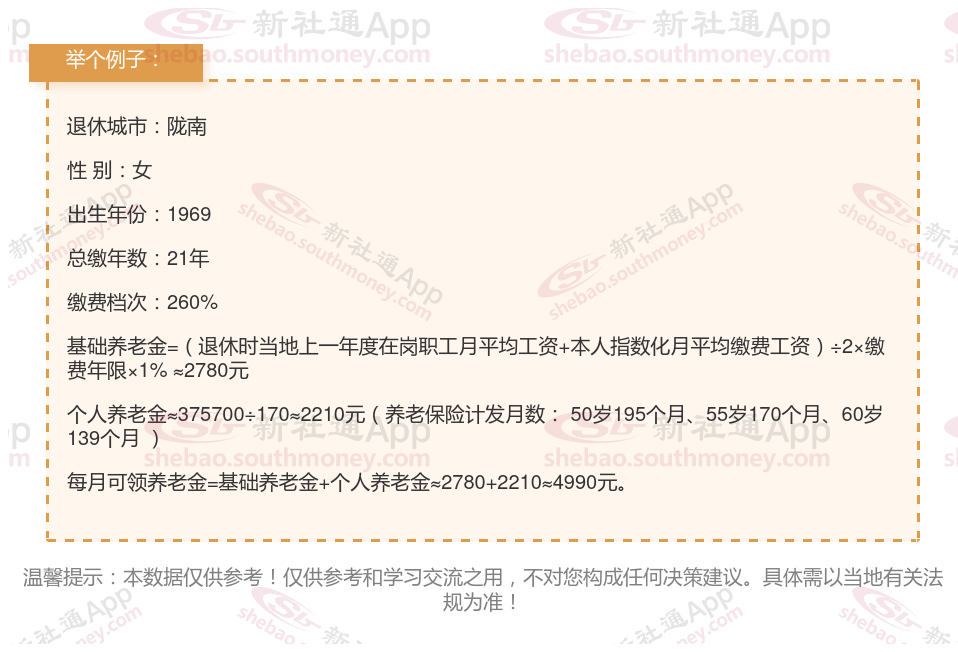

陇南的一位女性灵活就业退休人员向我们咨询了她的养老金问题。她出生于1969年,工龄为21年,且一直以来她的养老保险都是按照相对较高的260%档位进行缴纳的。她十分关心自己退休后每月能够领取的养老金数额,并询问我们,基于她的个人情况,她的养老金是否能超过4500元,以保证她退休后的生活质量。

养老金的计算是一个复杂而精细的过程,多个关键因素的共同结果。以下是对养老金数额的最关键、最直接的四项因素的另一种深入理解:

退休年龄越晚,个人享受退休金的时间相对较短,每月领取的退休金数额会相应提高。

缴费基数:简单来说,缴费基数就是在职期间缴纳养老保险的基础金额。通常情况下,缴费基数以当地社会平均工资为基准,如果工资低于当地平均工资,那么缴费基数就是实际工资;如果工资高于当地平均工资的三倍,那么缴费基数就是当地平均工资的三倍。这个缴费基数,就像是退休金的起跑线。起跑线离终点越近,退休后所能领取的退休金就越多。

退休年龄:选择对退休金数额也有一定影响。虽然法定退休年龄是固定的,但个人可以选择在达到法定退休年龄后继续工作并晚退休,从而增加缴费年限和缴费水平,进而提高退休金数额。