沈某是一位即将退休的工人,她在工厂里辛勤工作了数十年,为社保缴纳了24年的费用。她一直以来都是按照230%的档位进行缴纳,希望退休后能有一份稳定的养老金来支撑生活。随着退休日期的临近,沈某开始关注自己的养老金数额。她听说养老金的计算涉及多个因素,包括缴费年限、缴费档位、当地平均工资以及个人账户累计金额等。但她并不清楚具体的计算方法,只知道自己的养老金大约是5100元。

社评工资高的城市,能领取更多的退休金。 比如2023年,上海社平工资12183元/月,黑龙江社平工资6430元/月。 按60%基数缴费35年,上海基础养老金能拿3400元,黑龙江只有1800元,差了几乎一倍;如果按300%基数缴费35年,上海基础养老金能拿8528元,黑龙江只有4501元,数字差距更大。接下来新社通带您一起看下例子,以我们宣城为例:

退休后退休工资计算方法:

基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。

个人养老金=退休时个人账户累积额/计发月数。

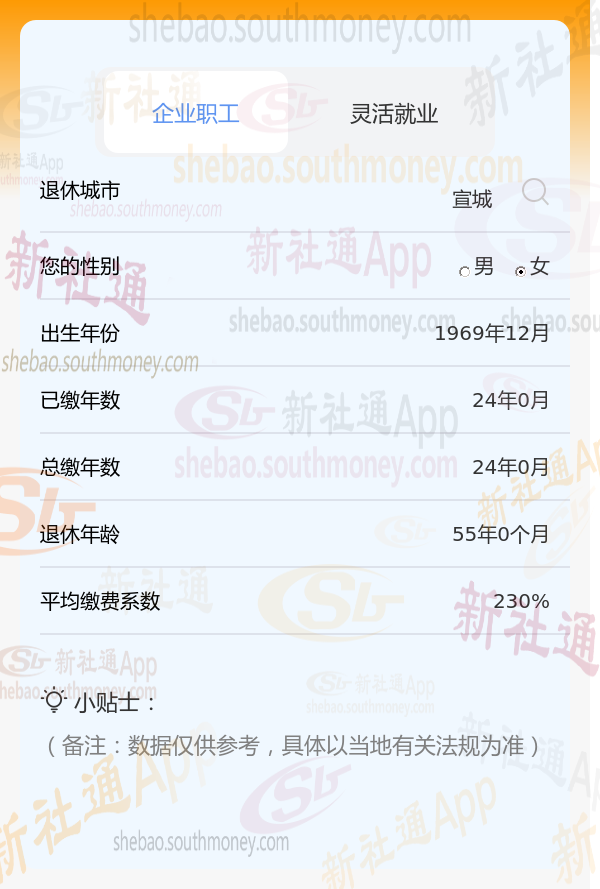

新社通app养老金计算器计算所得:

基础养老金:基础养老金等于退休当年的养老金计发基数(部分地区也称为退休上年度全口径社平工资)×(1+本人平均缴费指数)÷2×缴费年限×1%。通过公式计算出每月大约3040元。

个人养老金:个人账户养老金等于养老保险个人账户的余额÷退休年龄确定的计发月数。通过公式计算出每月大约2190元。

每月可领养老金合计:3040+2190≈5230元。