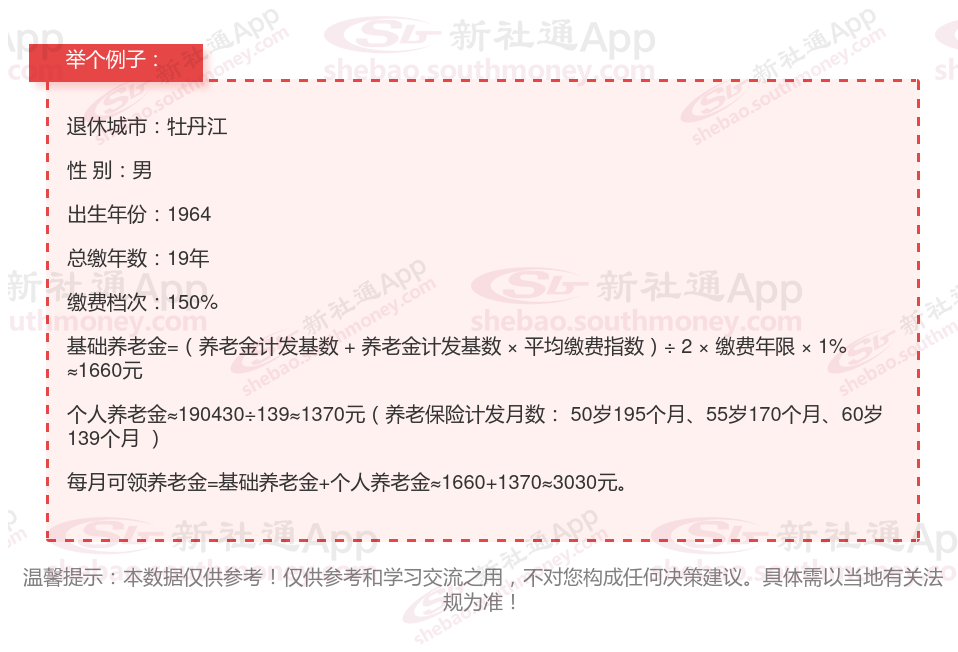

牡丹江的一位男性灵活就业企业退休人员向我们咨询她的养老金情况。他出生于1964年,工龄为19年,期间他的养老保险一直是按照150%的档位进行缴纳的。他非常关心自己退休后每月能够领取的养老金数额,并询问我们,基于他的工龄和缴费档位,他的养老金是否能达到或超过2500元。

养老金的计算是一个复杂而精细的过程,多个关键因素的共同结果。以下是对养老金数额的最关键、最直接的四项因素的另一种深入理解:

退休年龄不同,会影响计发月数的大小,进而影响个人账户养老金的水平。一般来说,退休年龄越大,计发月数越小,个人账户养老金越高。反之,退休年龄越小,计发月数越大,个人账户养老金越低。

养老保险个人账户余额:个人账户余额是每月缴费积累形成的,同时还会不停的计算利息。只要参加养老保险,每缴费一个月,个人账户就会积累缴费基数的8%。另外,个人账户的余额每月还在计算利息。具体的利率,称之为城镇职工基本养老保险个人账户记账利率。从2016年开始是由人社部统一公布,当年高达8.31%。后来一直在6%~8%以上。2022年都高达6.12%,比不少地方的养老金计发基数增长率还高。

缴费年限:包括实际缴费年限和视同缴费年限,缴费年限越长,养老金待遇越高。缴费年限跟基础养老金是成正比的,缴费15年和缴费30年,在其他因素都相同的情况下,养老金会相差一倍。