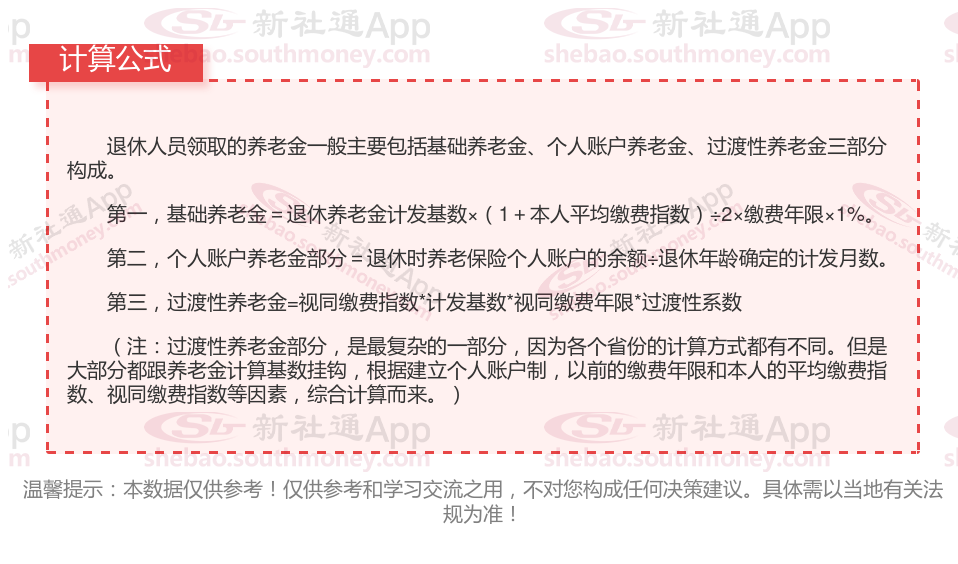

退休金计算方法:

基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。

当地上年度在岗职工月平均工资:指退休前一年当地所有在岗职工的平均月工资。

本人指数化月平均缴费工资:指个人历年缴费工资经过指数化处理后的平均值。

缴费年限:指个人实际缴纳养老保险费的年限。

个人账户养老金=总共交的养老保险/计发月数。

举个例子,男职工60岁退休,计发月数139个月。女职工生产、服务岗位50岁退休,计发月数为195个月。女职工管理、技术岗位55岁退休,计发月数为170个月。

也就是说,个人账户累计储存额越多,退休年龄越大,个人账户养老金就越多。

个人账户养老金的计算则是:个人账户累计储存额÷计发月数。这部分的计算依赖于个人在养老保险期间的累计储存额以及养老金的计发月数。

增发养老金=上一年忻州在岗职工月平均工资×个人平均缴费工资指数×累计缴费年限(含视为缴费年限)×增发比例。

下面新社君一起来看下,以忻州为例(不考虑过渡养老金):

吕某退休城市:忻州,缴费年限:28年,退休年龄:51周岁,缴费系数:100%

老方退休城市:忻州,缴费年限:31年,退休年龄:51周岁,缴费系数:60%

社保工龄越长,说明为社会贡献的时间就越长。在退休养老金计算的时候,是不是应该发放的退休工资就越高呢?每年养老金增长的时候,是不是涨的钱也会更多一些呢?可是,为什么工龄31年比28年的退休人员,每个月的养老金要少呢?

吕某退休金测算:

基本养老金=基础养老金+个人账户养老金+过渡性养老金=退休前一年全市职工月平均工资×20%(缴费年限不满15年的按15%)+个人账户本息和÷120+指数化月平均缴费工资×1997年底前缴费年限×1.4%。每月大约2210元。

个人账户养老金的计算方式为个人账户储存额除以计发月数。个人账户储存额包括个人缴纳的基本养老保险费、单位缴纳的基本养老保险费记入个人账户部分以及按社保利率计算的利息。每月大约1140元。

养老金合计=2210+1140=3350元。

老方退休金测算:

基本养老金=基础养老金+个人账户养老金+过渡性养老金=退休前一年全市职工月平均工资×20%(缴费年限不满15年的按15%)+个人账户本息和÷120+指数化月平均缴费工资×1997年底前缴费年限×1.4%。每月大约1980元。

个人账户养老金的计算方式为个人账户储存额除以计发月数。个人账户储存额包括个人缴纳的基本养老保险费、单位缴纳的基本养老保险费记入个人账户部分以及按社保利率计算的利息。每月大约760元。

养老金合计=1980+760=2740元。

根据新社通app养老金计算器,轻松测算您的养老金!经过详细计算,吕某与老方在养老金方面的差距主要归因于他们不同的缴费年限和缴费档位,这一差距量化后为610元,即,吕某的养老金3350元相较于老方的养老金2740元多出的部分。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!