济宁灵活就业群体能根据个人经济承受能力,在上年度城镇单位平均工资的60%至300%区间内自由选择社保缴费基数,缴费比例固定为20%,并且可以选择按月、季度、半年或全年等不同周期进行缴费。举例来说,2024年的月缴费基数介于4416元-22078元之间,若选择最低标准4416元,那么一整年的缴费金额将达到10598元。

据新社通app数据显示,2023-2024年济宁灵活就业人员养老保险的缴费标准:

养老保险缴费基数的下限为4416元;养老保险缴费比例为20%。

(注:本文数据仅供参考,具体以当地缴费标准为准)

退休金计算方法2024:

退休金通常是有基础养老金,个人账户养老金以及过渡性养老金来进行组成的。

月基础养老金=(全省上年度所有职工的月平均工资 本人指数化月平均缴费工资)÷2乘缴费年限乘1%。

个人账户养老金为:退休时个人账户累计储存额÷退休年龄对应的计发月数。

过渡性养老金月标准以本人指数化月平均缴费工资为基数,“统账结合”前的缴费年限每满1年发给1.2%。计算公式为:

过渡性养老金=本人指数化月平均缴费工资×统账结合前的缴费年限×1.2%

根据养老金计算公式 ,下面和社保小编一起来看下例子吧!

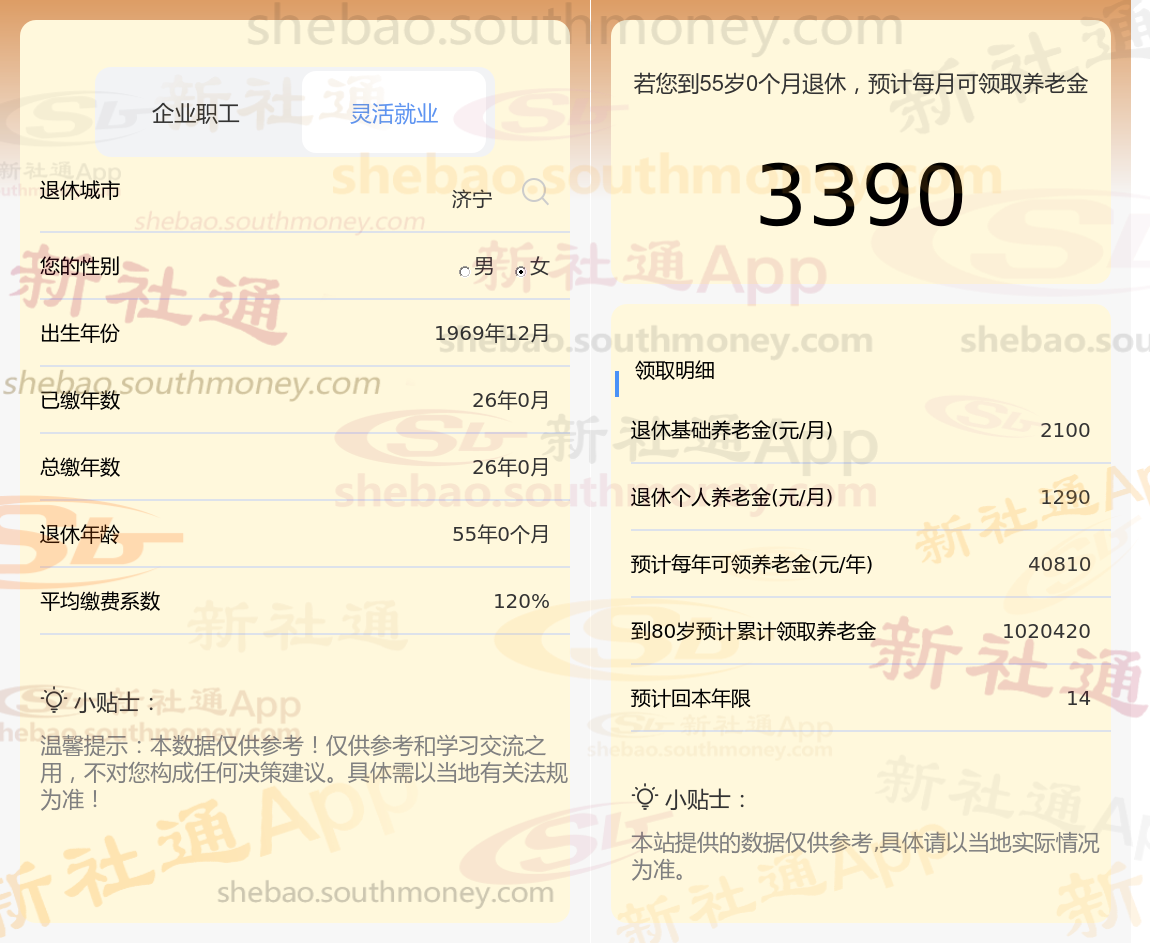

让我们为朱某,一位1969年出生的女性退休者,在济宁的养老保险及预计养老金情况进行说明:

朱某,拥有长达26年的养老保险缴纳年限,其缴费档次一直维持在较高的120%水平。基于这些详细信息,我们使用了新社通app养老金计算器,并参考了当前的养老保险法规,对他未来的养老金进行了如下估算:

基础养老金部分,我们根据公式(养老金计发基数 × (1 + 平均缴费指数)÷ 2)× 缴费年限 × 1%进行了计算。考虑到朱某的缴费档次和年限,我们得出他每月的基础养老金约为2100元。这一数额体现了他在职期间对养老保险的积极贡献。

在个人养老金方面,我们则是根据朱某养老保险个人账户的累计余额,以及他退休年龄所对应的计发月数(60岁退休,计发月数为139个月)进行了估算。经过计算,我们得出他每月可以从个人账户中领取约1290元的养老金。这一数额反映了朱某个人账户的积累情况。

综合以上两部分,我们得出朱某每月预计可以领取的养老金总额为3390元。

这一估算结果不仅考虑了朱某,的缴费情况,还参考了当前的养老金计发法规和计发月数等因素,因此具有较高的准确性和可靠性。

养老金的待遇并非一成不变,而是会随着个人年龄及退休年龄的提升而呈现出一种逐步增长的趋势。这是因为,随着个人工作年限的累积,其缴纳的养老保险费用也在不断增多,进而提升了养老金的累积额度和平均水平。因此,当个人达到更高的退休年龄时,其所能享受到的养老金待遇也会更加可观。简而言之,养老金待遇与个人退休年龄的提升是紧密相连的,它会随着时间的推移而不断攀升,为老年人的生活提供更加坚实的经济基础。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社小编解锁更多专业资讯!