沈某,男,1964年出生,现居上海并已退休。其养老保险缴纳情况如下:总缴费年限为22年,缴费档次达到210%。根据新社通app养老金计算器的估算结果:

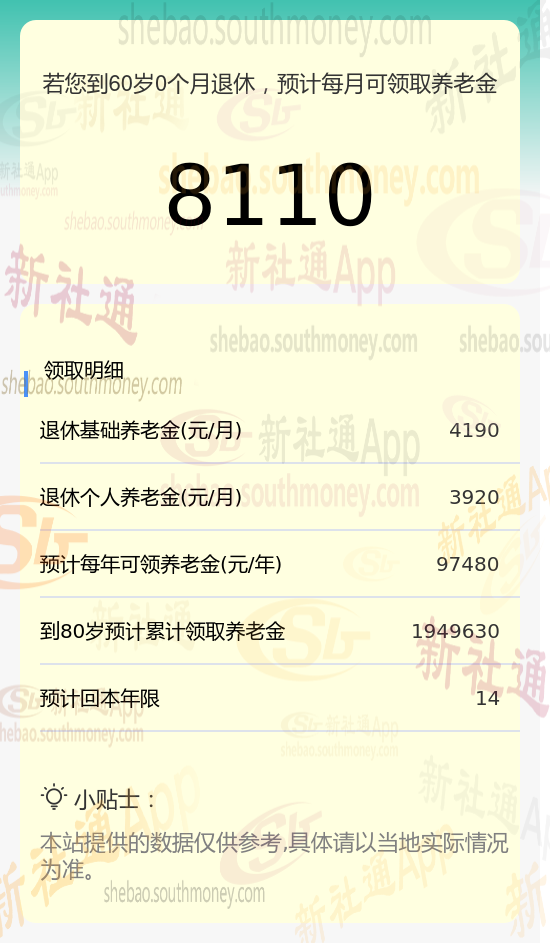

基础养老金:采用公式(养老金计发基数 + 养老金计发基数 × 平均缴费指数)÷ 2 × 缴费年限 × 1%,计算得出约为4190元/月。

个人养老金:根据个人养老保险账户累计储存额除以退休年龄对应的计发月数(60岁退休对应的计发月数为139个月),计算得出约为3920元/月。

因此,沈某预计每月可领取的养老金总额为基础养老金与个人养老金之和,即4190元 +3920元 = 8110元。这一估算结果由新社通app养老金计算器提供。

养老金的计算是一个复杂而精细的过程,多个关键因素的共同结果。以下是对养老金数额的最关键、最直接的四项因素的另一种深入理解:

退休年龄,是你开始领取养老金的时间,它会影响你的个人账户养老金的计发月数,也就是你能领取多少个月的养老金。

比如,如果你50岁退休,你的计发月数是195个月,如果你55岁退休,你的计发月数是170个月,如果你60岁退休,你的计发月数是139个月。你可以看到,随着你的年龄增加,你的计发月数就会减少,到70岁时,只有56个月。这就意味着,你退休的年龄越小,你的个人账户养老金就越少。

另一方面,退休年龄也会影响你的缴费年限,如果你晚点退休,你就能多缴纳几年的养老保险,这样,你的基础养老金和个人账户余额都会增加。总的来说,无论是从计发月数的角度,还是从缴费年限的角度,越晚退休的人,通常会拿到更多的养老金。

缴费工资:缴费工资也是确定基本养老金数额的重要因素。缴费工资越高,个人养老保险账户中的累计金额就越多,从而影响到退休金的发放。

个人账户储存额(缴费金额越多,养老金越多)。

可以根据自己的实际情况和需求,合理规划自己的退休生活。