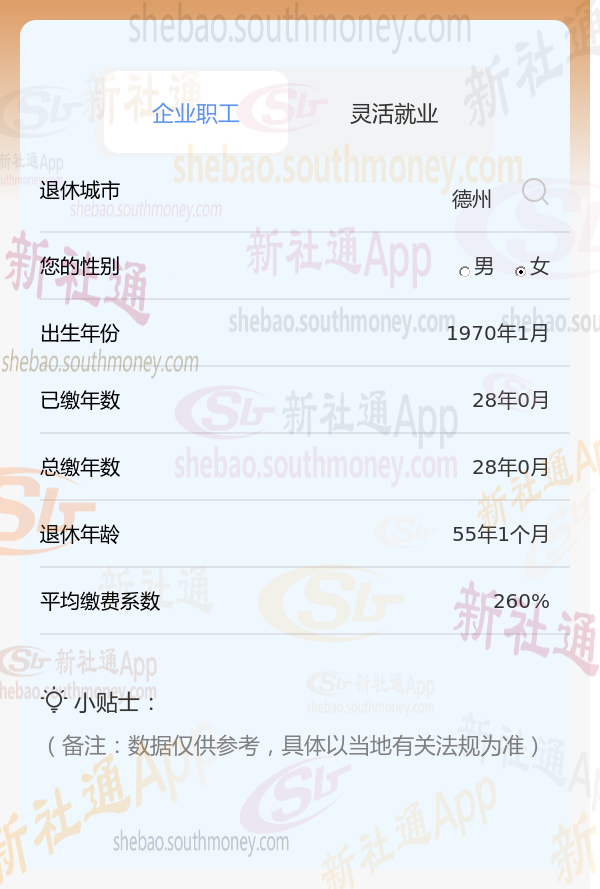

德州的一位女性企业职工退休人员向我们提出了疑问。她出生于1970年,拥有28年的丰富工龄,且一直以来她的养老保险都是按照较高的260%档位进行缴纳的。她现在很想知道,基于她的工龄和缴费情况,她退休后每月能够领取的养老金是否能突破6600元大关。

张某,1970年出生于德州,是一位拥有28年社保缴费记录的退休职工,缴费档次为260%。辛勤工作多年后,她迎来了退休生活。

我们要计算德州灵活就业基本养老保险的养老金。先了解下养老金由两部分组成:基础养老金和个人账户养老金。

基础养老金 的计算公式为:

(当地的当年养老金计发基数 + 当地的当年基础养老金计发基数 × 平均缴费指数) ÷ 2 × 缴费年限 × 1%

其中,当地的当年养老金计发基数、当地的当年基础养老金计发基数、平均缴费指数和缴费年限都是给定的参数。

个人账户养老金 的计算公式为:

养老保险个人账户累计储存额 ÷ 退休年龄确定的计发月数

其中,养老保险个人账户累计储存额和退休年龄确定的计发月数也是给定的参数。

新社通app养老金计算器测算得出养老金可领取:

基础养老金:张某的基础养老金部分已经稳稳地落在了3700元的水平线上。

个人养老金:再来看张某的个人养老金部分,这可是根据张某养老保险个人账户里的积累,再除以一个特定的计发月数来得出的。这么一算,每个月能转换成大约3130元的养老金。

养老金总和:最后,把基础养老金和个人养老金一加,张某每个月能领到的养老金总额就是大约6830元,这个数可是相当可观的!