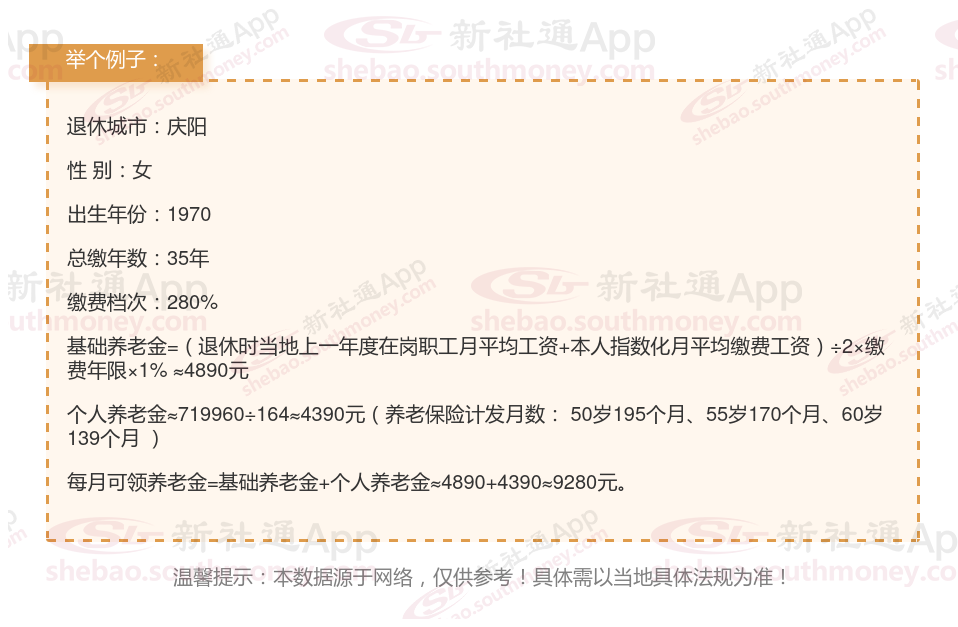

近日,庆阳的一位女性企业职工退休人员向我们提出了关于她养老金的疑问。她出生于1970年,工龄长达35年,且一直以来她的养老保险都是按照高于平均水平的280%档位进行缴纳的。她迫切地想知道,基于他的这些条件,她退休后每月能够领取到的养老金是否能达到或超过8800元,以确保她的晚年生活无忧。

下面和新社丫丫一起来看看例子:

影响退休金多少的因素是多方面的,这些因素共同确定了个人在退休后能够领取的养老金数额。以下是一些主要因素:

退休年龄:养老金数额也有一定影响。实际退休年龄主要影响个人账户养老金的计发月数。计发月数根据退休年龄和当时的人口平均寿命来确定,因此实际退休年龄的早晚会直接影响到每月能领取的养老金数额。一般来说,退休年龄越晚,个人账户养老金的计发月数越小,每月领取的养老金可能越高(但需注意,这还需考虑基础养老金等其他因素)。

缴费基数:个人缴费能力是指个人在经济上承担养老保险费用的能力,而基数调整则是指根据经济发展和个人收入水平的变化,对养老保险缴费基数进行的调整。随着经济的发展和个人收入水平的提高,养老保险缴费基数可能会相应调整,进而影响个人账户养老金的累积额。同时,个人缴费能力的增强也意味着个人在养老保险中的贡献增加,有助于提升未来养老金的数额。

缴费年限:缴费年限越长,基础养老金和个人账户养老金的计发金额就越高。这体现了我国对长时间缴费的鼓励,以形成稳定的现金流。