退休后2025退休金计算方法:

基础养老金:其计算公式为(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。其中,本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数(本人平均缴费指数最高为300%,最低为60%,指数在0.6~3之间)。

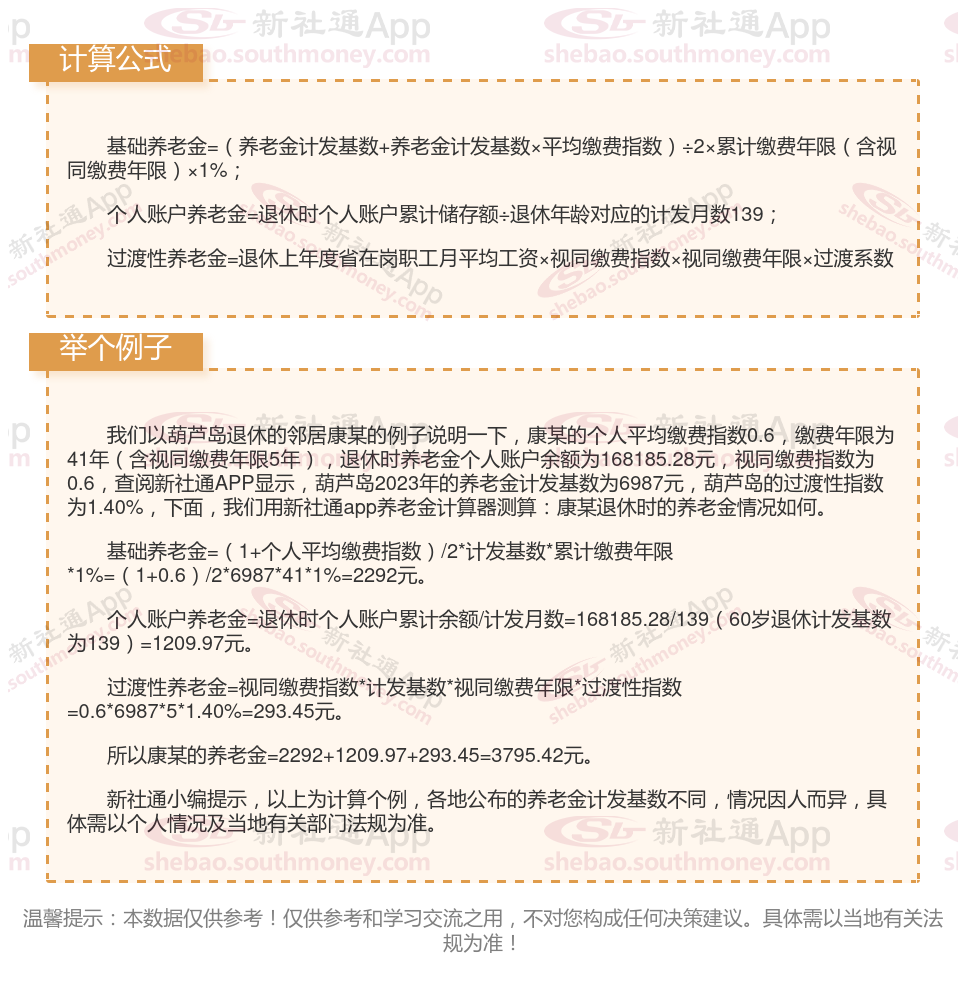

个人账户养老金=个人账户储存额÷预计领取月数。

单位公司买社保和个人买社保有什么区别?

社保缴费基数不同:职工社保的缴费基数为用人单位的职工工资和职工个人工资,缴费基数除了法定的上下线以外,不能选择缴费基数,要根据工资多少来缴纳。而灵活就业人员参保的基数是可以根据档次来进行选择的,每个省都不一样,且选择性很大,就基本养老保险而言,有的有五个档,有的有七个档,有的有十个档,而基本医疗保险有的分一档,有的分二档,有的分一档,二档,有的可以一次性缴纳的。

缴费可选险种不同:在职员工由单位和个人共同缴费,可以交养老保险、医疗保险(含生育保险)、失业保险、工伤保险。灵活就业人员只能交养老保险、医疗保险,不能交生育保险、工伤保险,极少数省市可以交失业保险。

生育待遇不同:

职工生育保险的待遇包括:(一)生育津贴;(二)生育医疗费用;(三)计划生育手术医疗费用;(四)产假期间生育并发症和计划生育手术当期并发症的医疗费用;(五)生育当期合并症的医疗费用;(六)参保的男职工其配偶为农业家庭户且未参加生育保险的,在生育时男职工享受的生育护理假补贴;(七)法律、法规、要求应当由生育保险基金支出的其他有关费用。

一般来说,灵活就业人员自行缴纳的社保中只包含了基本养老保险和基本医疗保险,无法单独缴纳生育保险。因此,如果未缴纳生育保险,则无法领取生育津贴。

目前多个城市已经开始实施生育保险和职工基本医疗保险合并的工作,这意味着只要以灵活就业人员身份缴纳了职工医保,就可以享受生育医疗费用的报销待遇。但具体是否能够领取生育津贴,还需根据当地相关法规而定。

退休年龄:

职工社保:女性生产操作岗位年满50周岁,管理岗位及专业技术人员年满55周岁;男性年满60周岁。

灵活就业人员,退休年龄则为男性60周岁,女性55周岁。

(备注:数据仅供参考,具体以当地有关法规为准)