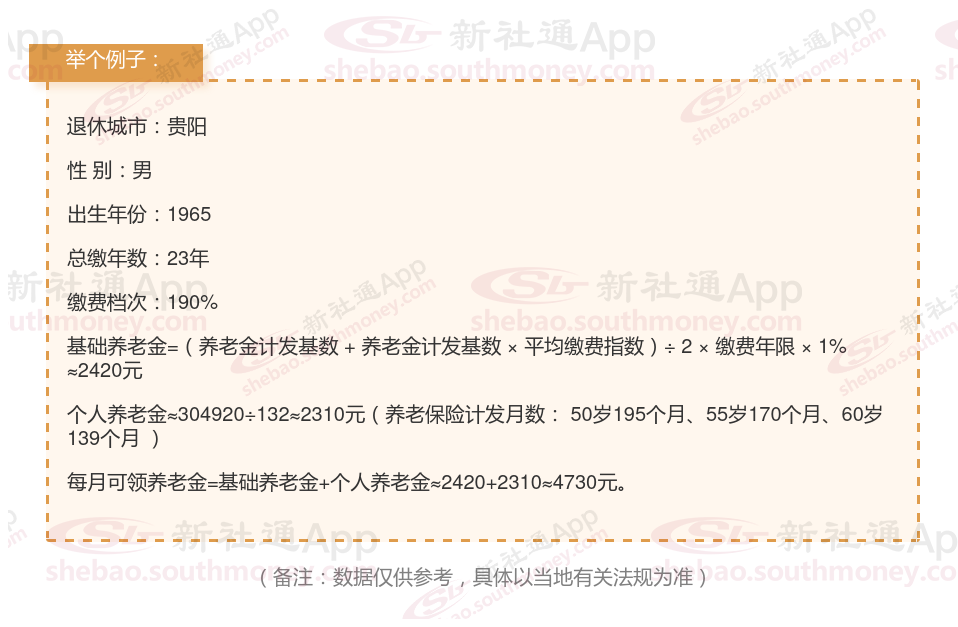

贵阳的一位男性企业职工退休人员向我们咨询了他的养老金问题。他出生于1965年,工龄为23年,且一直以来他的养老保险都是按照相对较高的190%档位进行缴纳的。他十分关心自己退休后每月能够领取的养老金数额,并询问我们,基于他的个人情况,他的养老金是否能超过4200元,以保证他退休后的生活质量。

下面和社保网小编一起来看看例子:

养老金的计算是一个综合考量多个因素的过程,这些因素相互关联,共同影响着最终能够领取的养老金数额。以下是对影响养老金数额的最关键、最直接的四项因素的详细阐述:

退休年龄:退休年龄是影响养老金计发月数的关键因素。根据要求,不同的退休年龄对应着不同的计发月数。一般来说,退休年龄越晚,计发月数越小,而个人账户养老金的数额就会相应提高。这是因为晚退休意味着个人有更多的时间继续缴纳养老保险并累积个人账户余额,从而增加了未来领取的养老金数额。

缴费档位:缴费档位影响社保卡个人账户余额:个人账户养老金是养老金待遇的重要组成部分。社保缴费比例从60%至300%不等,直接影响退休后养老金的待遇。

缴费年限:是影响退休金数额的关键因素,通常缴费年限越长,领取的退休金越高。这反映了个人对养老保险体系的长期贡献。