2025退休金计算方法:

基本养老金=当地上年度在岗职工月平均工资×20/100 实际缴费工资累计额的11%/10年×12月(/代替除号)。

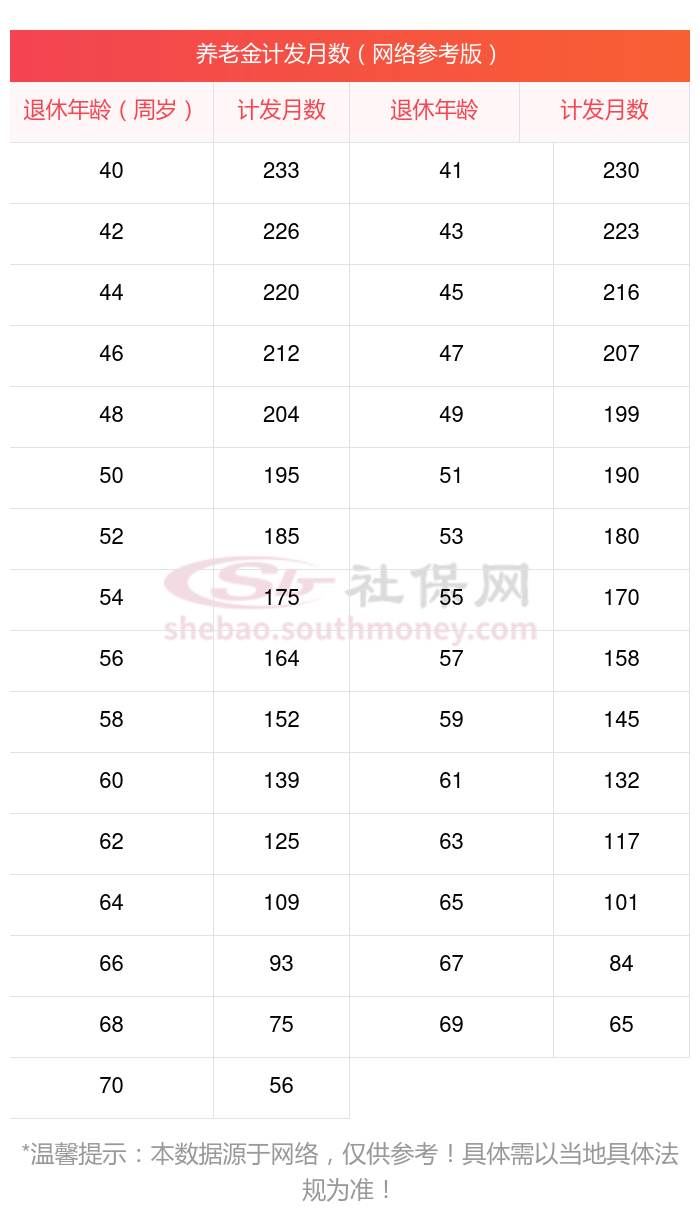

个人账户养老金=个人实际账户累计额÷计发月数(60岁退休按139个月计算,退休越晚、月数越少)。

一位邻居林某,她是一名个体户,对于自己的未来很有规划。在过去的日子里,她始终坚持按照210%的比例来缴纳自己的企业职工社保,为此她已经累计工龄27年。今年,她也正式步入了退休的行列。她每个月预计可以领取到6080元的养老金,这让她感到非常满足。她 自己也做了一些计算,惊喜地发现,按照这个养老金的发放标准,她只需要再领取17年多的时间,就可以完全收回自己之前所缴纳的社保费用了。

退休城市:扬州,性别:女,出生年份:1970,总缴年数27年,缴费档次:210%,新社通app养老金计算器所得:

基础养老金≈3600元

个人养老金≈406720÷164≈2480元(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )

每月可领养老金=基础养老金+个人养老金≈3600+2480≈6080元

新社通app养老金计算器所得出,每月可以领取约6080元。

那么,如何可以多领养老金呢?

1、延长缴费年限:社保只要交满15年就能领到养老金,但这个15年其实是最低标准,能领到的养老金非常低,所以如果有条件的话,就尽量多交几年;

2、提高缴费基数:缴费基数是按用户实际工资来算的,缴费基数越大,能领的就越多;

3、尽量在大城市退休:退休时可以拿多少钱,也和退休地的平均工资水平直接挂钩。平均工资水平越高,拿到手的养老金就越多。