邻居康某,她一直以来对自己的养老问题非常重视。在过去的岁月里,她坚持按照280%档次缴纳企业职工社保,累计交了15年。马上她要迎来了退休之年了,即将开始按月享受养老金待遇,每月预计可领取3890元。她亲自计算后发现,按照这个养老金标准,大约19年后,她就能将之前缴纳的社保费用全部“赚”回来。

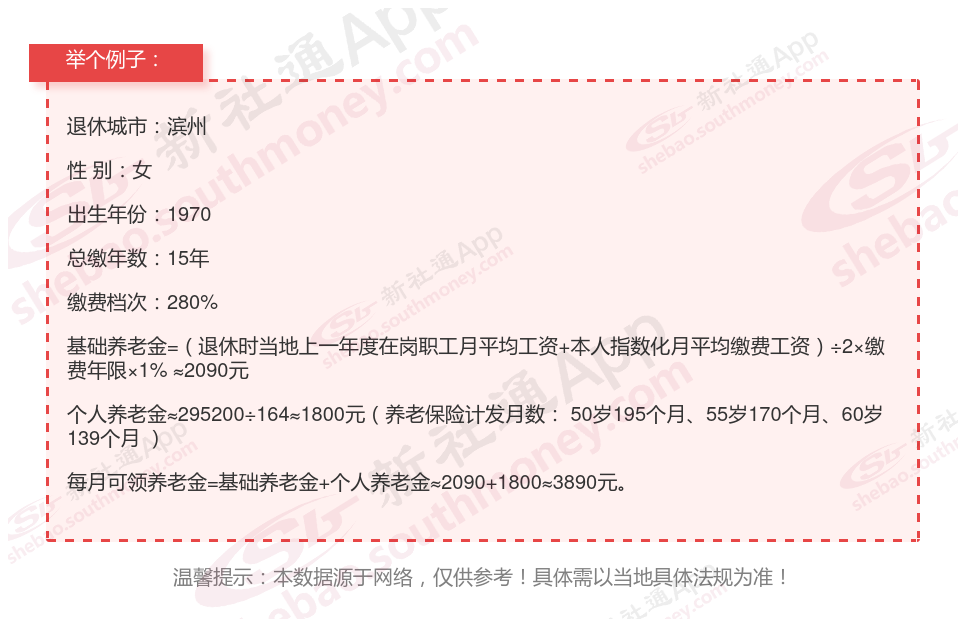

下面和社保网app一起来看看例子:

以下是对退休金数额影响因素的又一个全面说明,进行阐述:

退休年龄:每个退休年龄的计发月数都不一样,根据退休年龄来确定计发月数,计算个人账户养老金,

缴费基数,是你每个月缴纳养老保险的基础,它会影响你的平均缴费指数和个人账户余额,进而影响你的基础养老金和个人账户养老金。

平均缴费指数,是你每月的缴费基数除以上一年的平均工资,然后取平均数。比如,如果你的养老金计发基数是1万元,你的缴费基数是6000元,那么你的缴费指数就是0.6;如果你的缴费基数是2万元,那么你的缴费指数就是2。

个人账户余额,是你每个月按照缴费基数的8%累积的,它会直接确定你的个人账户养老金的多少。

一般来说,基础养老金是为了调节收入差距,所以最高的缴费基数,一般是最低的缴费基数的五倍。但是,实际上,最高的养老金,只有最低的养老金的3.4倍左右。

这就说明,缴费基数越高,你的养老金就越高,但是,增长的幅度是有限的,所以,你要根据自己的实际情况,选择合适的缴费基数,既不要太低,也不要太高。

社保缴费年限:是指参保人实际缴纳养老保险费的年限。缴费年限越长,退休后领取的养老金越多。这是因为缴费年限越长,个人账户积累的养老金越多,可以领取的月养老金数额也会相应增加。