社保交26年每月可以领多少钱?社保养老金的计算公式与28年的区别?不知道的人抓紧看!接下来跟新社小编一起来看看最新相关资讯吧。

退休后退休金计算方法:

基础养老金=(职工退休时当地上一年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限(含视同缴费年限)×1%。

基础养老金的计算公式为:(个人缴费基数+当地平均工资)×缴费年限×1%。这个公式考虑了个人的缴费基数和当地的平均工资,以及缴费年限,从而确定每月可以领取的基础养老金金额。

个人账户养老金部分,等于养老保险个人账户的余额÷退休年龄确定的计发月数。

本人指数化月平均缴费工资=全省上年度在岗职工月平均工资*本人平均缴费指数在上述公式中可以看到,在缴费年限相同的情况下,基础退休工资的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。低限为0.6,高限为3。

过渡性养老金月标准以本人指数化月平均缴费工资为基数,“统账结合”前的缴费年限每满1年发给1.2%。计算公式为:过渡性养老金=本人指数化月平均缴费工资×统账结合前的缴费年限×1.2%

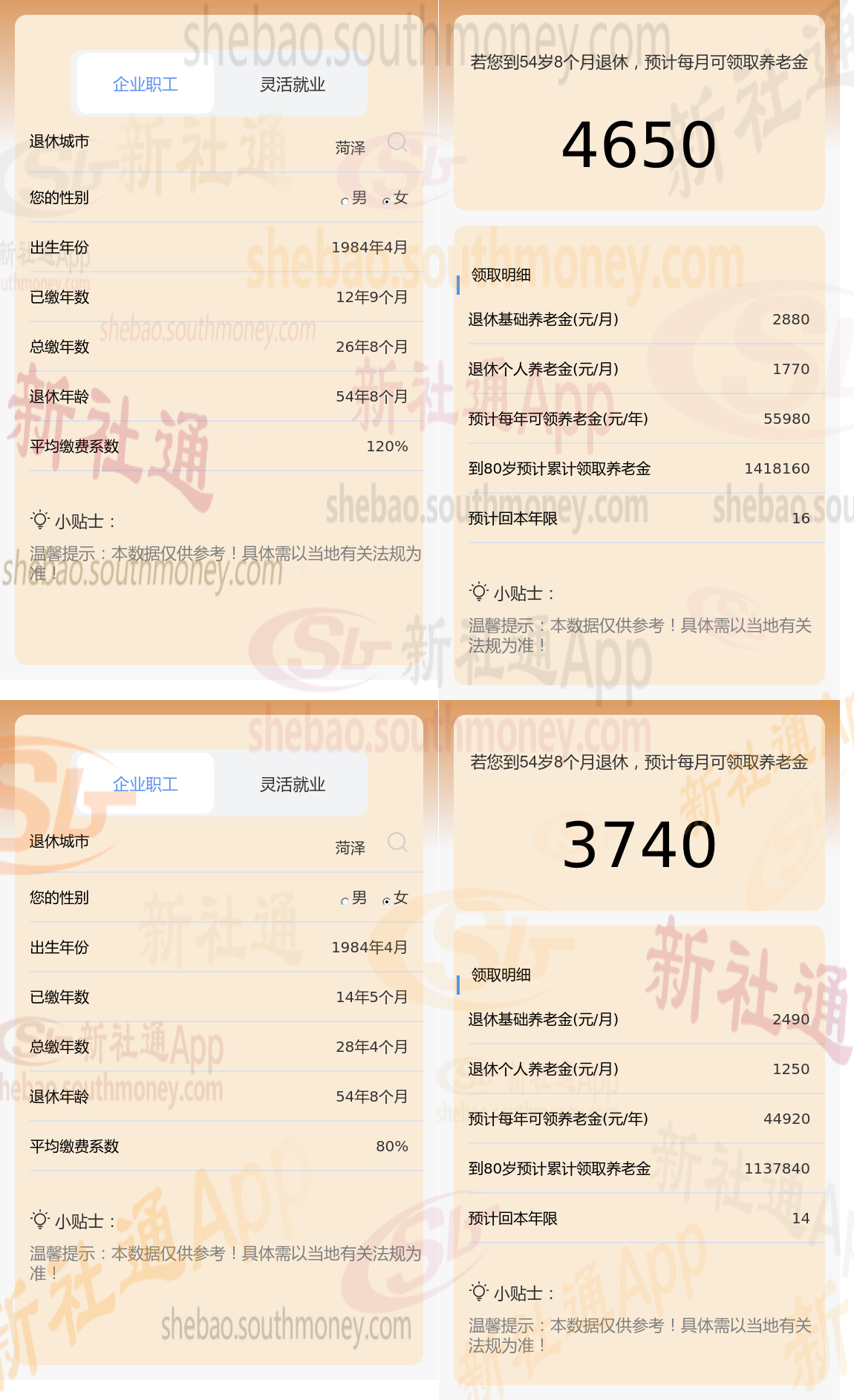

以菏泽为例(不考虑过渡养老金情况下):

杨某:退休城市菏泽,社保缴费年限26年,54周岁退休,按120%缴费档位。

老柯:退休城市菏泽,缴费年限28年,退休年龄54周岁,但是按80%缴纳社保。

根据新社通app养老金计算器,轻松测算您的养老金!经过详细计算,杨某与老柯在养老金方面的差距主要归因于他们不同的缴费年限和缴费档位,这一差距量化后为910元,即,杨某的养老金4650元相较于老柯的养老金3740元多出的部分。

养老金虽不能完全满足我们的晚年生活质量,但它无疑是其中最为重要的一环。通过提前规划、科学缴费,我们完全有能力为自己的晚年生活打造一个温馨、舒适、有尊严的养老环境。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社APP解锁更多专业资讯!

温馨提示:本数据仅供参考!仅供参考和学习交流之用,不对您构成任何决策建议。具体需以当地有关法规为准!