社保交30年每月可以领多少钱?社保养老金的计算公式与32年的区别?不知道的人抓紧看!接下来跟社保网app一起来看看最新相关资讯吧。

退休人员养老工资计算方法:

基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。

本人指数化月平均缴费工资=退休时上年度全市城镇单位就业人员月平均工资×本人月平均缴费工资指数

本人月平均缴费工资指数=所有缴费月份的缴费指数之和÷累计缴费年限的月数

月缴费指数=月缴费基数÷上年度全市城镇单位就业人员月平均工资

个人账户养老金计算:个人账户养老金的计算方法是根据您个人账户中的储蓄金额除以缴费月数,缴费月数根据您的退休年龄确定。

举个例子,男职工60岁退休,计发月数139个月。女职工生产、服务岗位50岁退休,计发月数为195个月。女职工管理、技术岗位55岁退休,计发月数为170个月。

也就是说,个人账户累计储存额越多,退休年龄越大,个人账户养老金就越多。

过渡性养老金(适用于特定人群):具体计算方法因地区而异,需参照当地法规执行。

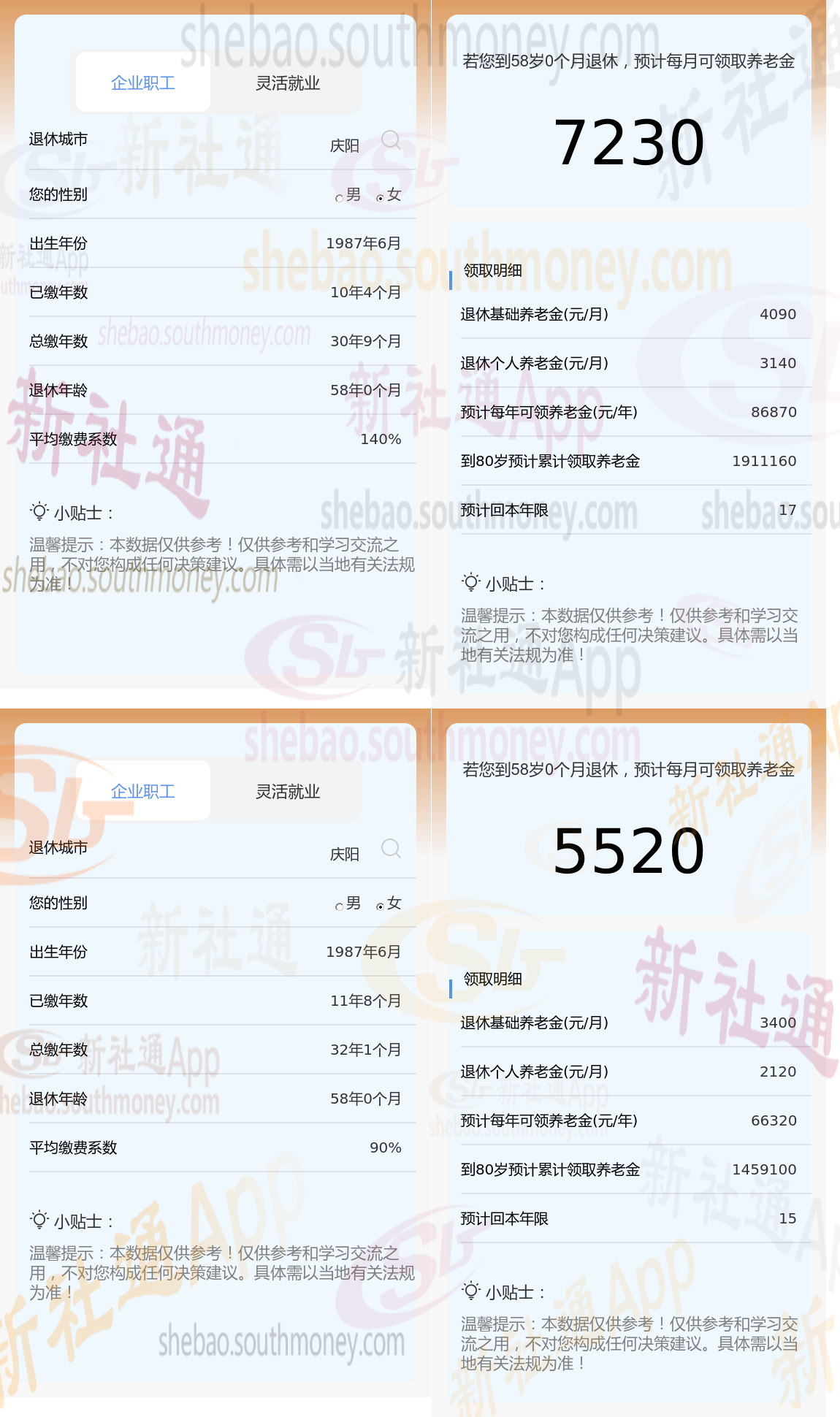

以庆阳为具体案例(在此社保丫丫暂不将过渡养老金纳入考量):谢某在庆阳退休,其社保缴费的累计年数为30年,于58周岁时正式步入退休生活,且一直以来,他都按照140%的缴费档位进行社保缴纳。

另一方面,老李同样在庆阳退休,他的社保缴费年限稍长一些,达到了32年,退休年龄也是58周岁。但与谢某不同的是,老李的社保缴纳是按照90%的比例进行的。

当社保丫丫深入探究养老金的构成时,会发现它主要由以下几个关键因素:上一年度在岗职工的社平工资、个人的指数化月均缴费工资、社保的缴费年限、个人账户的储存额,以及养老金的计发月数。但若进一步剖析,我们会发现个人的指数化月均缴费工资实际上与社平工资和个人的缴费基数紧密相连,因此,这一因素最终可以归结为缴费基数的高低。同样地,个人账户的储存额也是直接受到缴费基数的影响。至于养老金的计发月数,它主要与个人的退休年龄有关。

根据新社通app养老金计算器,轻松测算您的养老金!经过详细计算,谢某与老李在养老金方面的差距主要归因于他们不同的缴费年限和缴费档位,这一差距量化后为1710元,即,谢某的养老金7230元相较于老李的养老金5520元多出的部分。

养老金高低的原因相对复杂,但是养老金低也不要失望。在以后退休增加养老金,定额调整、按缴费年限调整、高龄倾斜调整等部分还是人人相等的。另外,去世以后的丧葬补助金和遗属抚恤金也是不看养老金高低的。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社-app解锁更多专业资讯!

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!