2025退休后退休金计算方法:

退休金= 基础养老金 + 个人账户养老金 + 过渡性养老金

基础养老金=[退休时在岗月平均工资*(1 本人平均缴费指数)]/2*缴费年限*1%。

本人指数化月平均工资=职工退休时当地上一年度在岗职工月平均工资×职工本人平均缴费工资指数

个人账户养老金=参保人员退休时个人账户累计储存额÷计发月数。

基础养老金的计算涉及多个因素,包括当地上一年度在岗职工月平均工资、本人指数化月平均缴费工资以及缴费年限。其中,本人指数化月平均缴费工资是根据个人历年缴费工资与相应年份当地在岗职工月平均工资的比例计算得出的。

过渡性养老金的计算公式为:(退休时社会平均工资 + 个人视同缴费指数×退休时社会平均工资)÷2×视同缴费年限×过渡性系数。

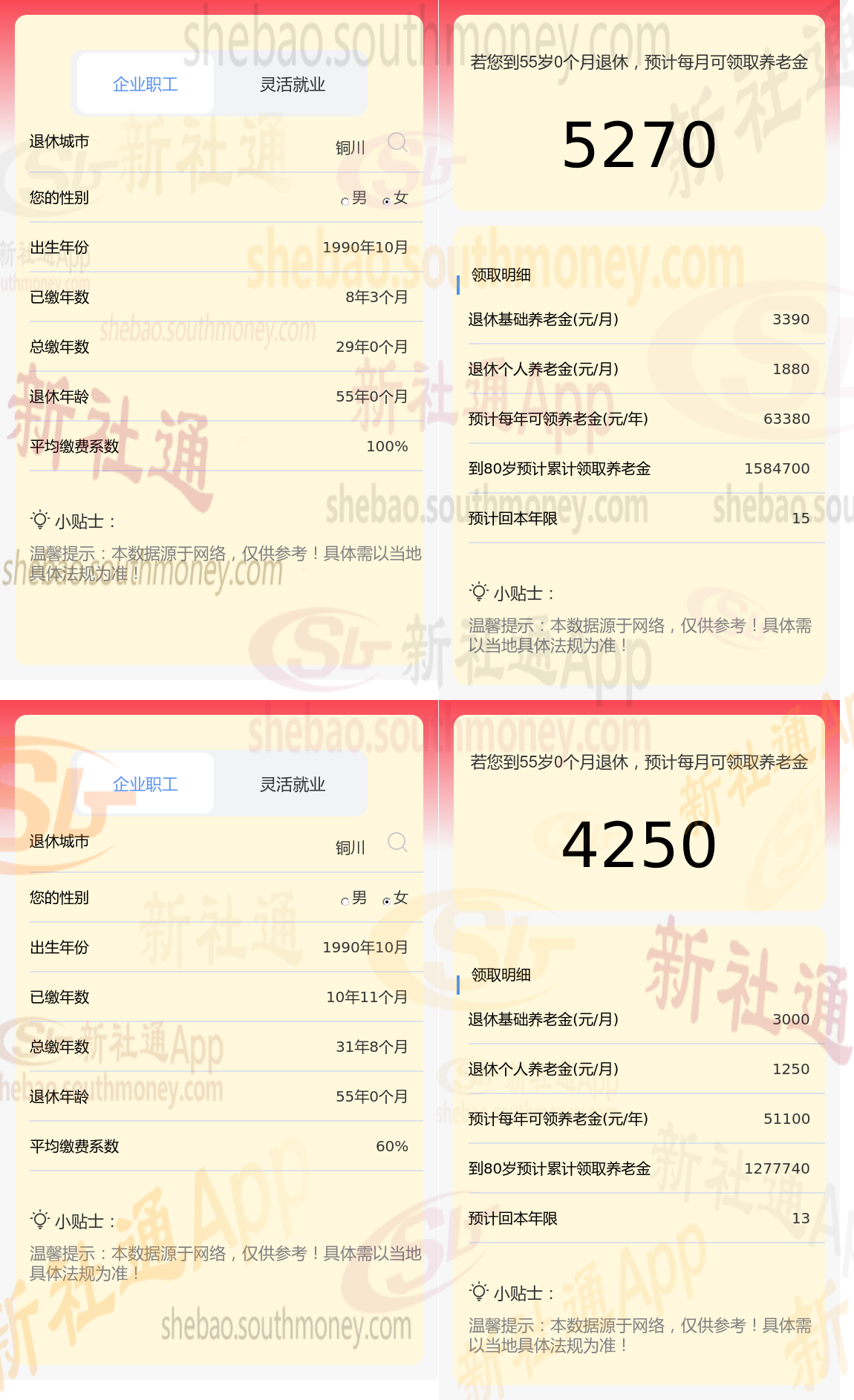

以铜川为例(不考虑过渡养老金情况下):

柯某退休城市:铜川,社保缴费年限29年,55周岁退休,按100%缴费档位。

老杜退休城市:铜川,缴费年限31年,退休年龄55周岁,但是按60%缴纳社保。

退休养老金主要包括基础养老金和个人账户养老金两部分构成。这两部分的计算公式是全国统一的,但是因素不一样,因此造成了人们的养老金差距不同。

①基础养老金部分,等于退休上年度社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

②个人账户养老金计算很简单,等于退休时养老保险个人账户的余额÷退休年龄确定的计发月数。

社保交29年每月可以领多少钱?社保养老金的计算公式与31年的区别?不知道的人抓紧看!接下来跟新社小编一起来看看最新相关资讯吧。

根据新社通app养老金计算器,轻松测算您的养老金!经过计算发现,柯某与老杜的在养老金上的差异,主要是由于他们的缴费年限和缴费档位不同所导致的。具体来说,两者的养老金差额达到了1020元,即柯某的5270元减去老杜的4250元。

养老金的两项计算中,无论何种情况,缴费基数越高,缴费的年限越长,养老金就会越高。养老金的领取是无限期确定的,只要领取人生存,就可以享受按月领取养老金的待遇,即使个人帐户养老金已经用完,仍然会继续按照原标准计发基础养老金,况且,个人养老金还要逐年根据社会在岗职工的月平均工资的增加而增长。因此,活得越久,就可以领取得越多,相对于交费来说,肯定更加划算。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注社保小编解锁更多专业资讯!

温馨提示:本数据仅供参考!具体需以当地有关法规为准!