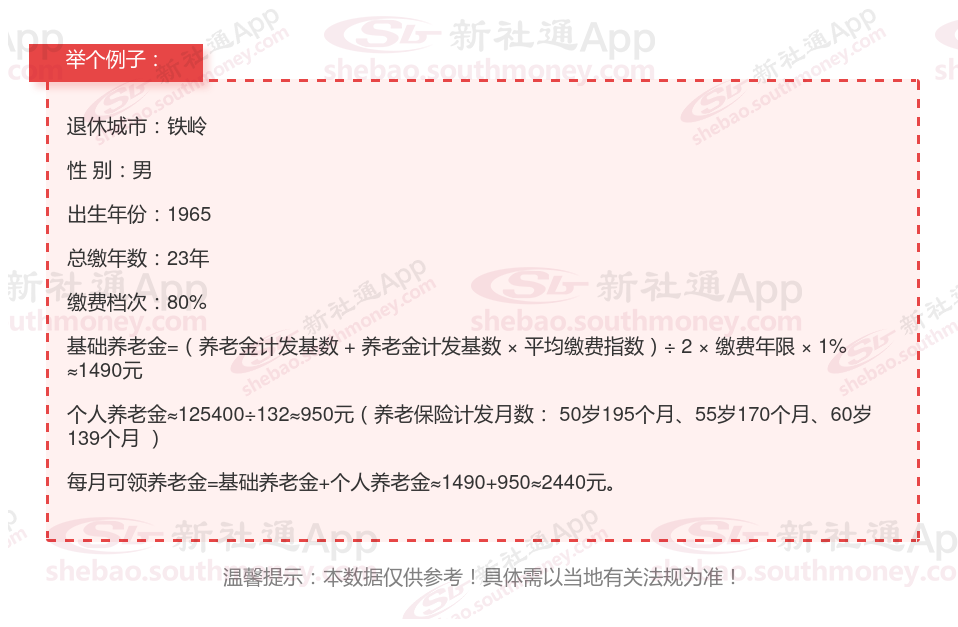

最近,铁岭的一位男性企业职工退休人员向我们提出了咨询。他出生于1965年,并拥有长达23年的工龄。这位先生告诉我们,他的养老保险一直按照较为稳定的80%档位进行缴纳。他想知道,基于他的工作年限和缴费档位,他每月能够领取的养老金是否有可能超过2100元。

下面和新社丫丫一起来看看例子:

以下是对退休金数额影响因素的又一个全面说明,进行阐述:

退休年龄确定的计发月数,这实际上是一种晚退多得的体现。50岁的计发月数是195个月,55岁是170个月,60岁是139个月。退休越晚,计划越数越小,相同个人账户余额情况下的个人账户养老金就越高。

缴费档次:养老保险实行60%至300%的浮动缴费档次,尽可能选择更高的缴费档次来增加养老金收入。比如,企业高层可以选择高于100%的缴费档次,而灵活就业人员也可以考虑提高至更高的档次。

计算退休年龄的月数:退休时间越晚,计算养老金所需的月数越少,相同个人账户余额下,个人账户养老金越高。