退休人员退休金计算方法2025:

基础养老金=[退休时在岗月平均工资*(1 本人平均缴费指数)]/2*缴费年限*1%。

个人账户养老金=退休时个人账户储存额÷本人退休年龄相对应的计发月数。

过渡性养老金的计算公式为:(退休时社会平均工资 + 个人视同缴费指数×退休时社会平均工资)÷2×视同缴费年限×过渡性系数。

近日,绍兴的一位男性企业职工退休人员向我们提出了关于他养老金的疑问。他出生于1965年,工龄长达27年,且一直以来他的养老保险都是按照高于平均水平的120%档位进行缴纳的。他迫切地想知道,基于他的这些条件,他退休后每月能够领取到的养老金是否能达到或超过4100元,以确保他的晚年生活无忧。

笔友希某退休城市在绍兴,性别:男,出生年份:1965,总缴年数27年,缴费档次:120%,新社通app养老金计算器所得:

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈2410元

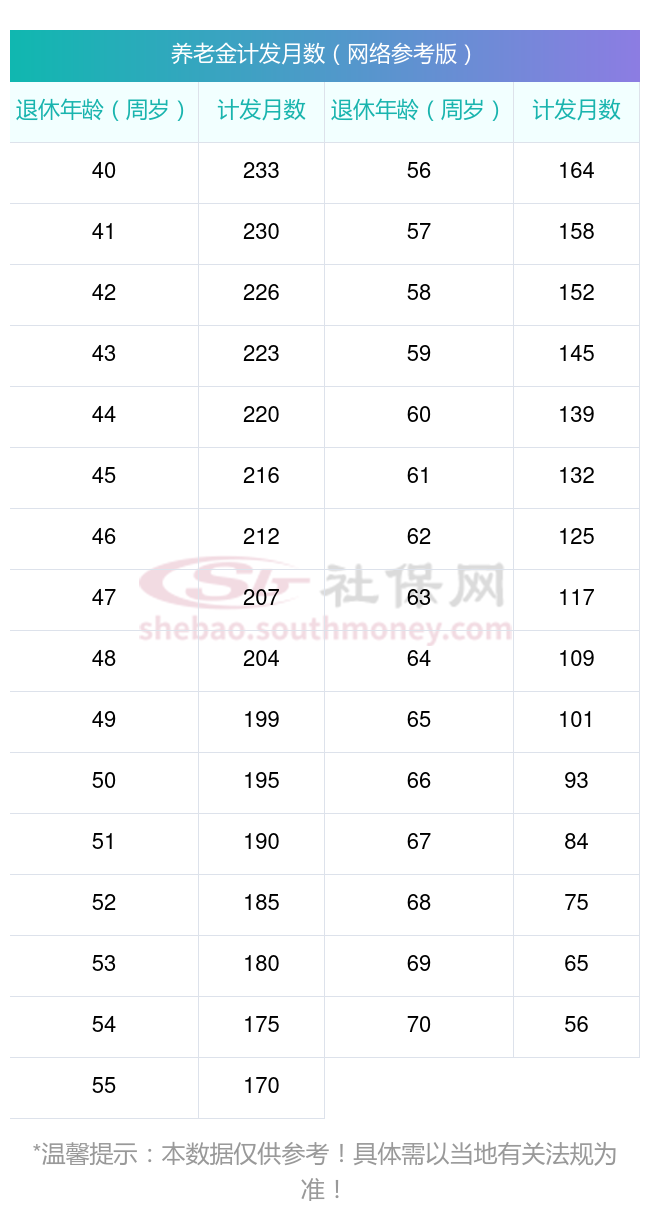

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )≈1750元

预计养老金合计=2410+1750=4160元

新社通app养老金计算器所得出,每月领取4160元养老金。养老金的因素主要有:社平工资、本人指数化月均缴费工资、缴费年限、个人账户储存额和计发月数。但是再深入剖析就会发现,本人指数化月均缴费工资跟社平工资和缴费基数有关,所以这一项应该最终归结到缴费基数高低。而个人账户储存额也直接受缴费基数高低。计发月数主要跟退休年龄有关系。所以,综合来看,养老金的最主要、最直接因素应为:退休上一年度在岗职工社平工资、缴费基数、缴费年限和退休年龄这四项。