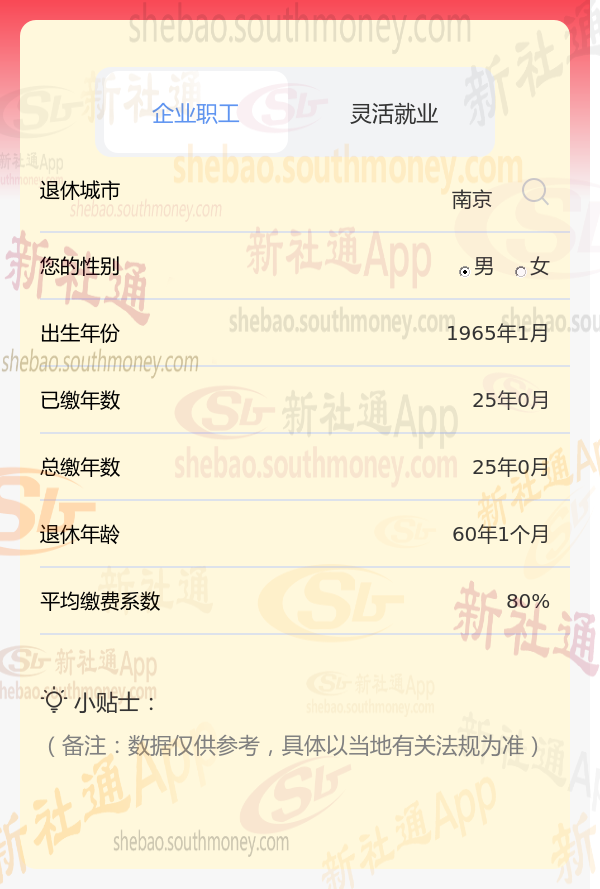

在南京这片土地上,希某——这位25年出生的男性,用他25年的光阴,书写了一段关于坚持与收获的故事。这25年间,希某始终如一,按80%的比例缴纳社会保险,这份毅力与决心,在旁人看来或许难以理解,但对于希某而言,这是他为自己的未来铺设的一条金色大道。

其中,缴费年限:是指参保人员退休前累计缴纳基本养老保险费的年数。每满12个月按一年计算,不满一年的,保留小数点后两位。累计缴费年限并不要求连续不中断缴纳。例如,一年中只在1-3月、6-7月、12月缴费,其缴费年数是0.5年。需要注意,缴费年限包括实际缴费年限和视同缴费年限。实际缴费年限,就是我们通常理解的缴费年限,个人真的掏钱缴费了。但是,现行基本养老保险体系建立以前,我国企业职工实行的是企业养老体系,个人不缴费,退休后由企业发放职工退休金。基本养老保险基金由企业和职工共同缴费。为了照顾要求实施前的企业职工,在实行个人缴费体系前,职工的连续工龄可视同缴费年限。缴费年限与缴费水平:缴费满15年仅是享受养老金的最低年限要求,实际缴费年限越长,养老金待遇越高

退休基本退休金计算方式如下:

基础养老金等于退休当年的养老金计发基数(部分地区也称为退休上年度全口径社平工资)×(1+本人平均缴费指数)÷2×缴费年限×1%。

个人账户养老金=个人账户储存额÷个人账户养老金计发月数。

过渡性养老金月标准以本人指数化月平均缴费工资为基数,“统账结合”前的缴费年限每满1年发给1.2%。计算公式为:

过渡性养老金=本人指数化月平均缴费工资×统账结合前的缴费年限×1.2%

新社通app养老金计算器计算所得:

南京25年基础退休工资:基础养老金:计算公式通常为(退休时上年度全市或全省城镇单位就业人员月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。其中,本人指数化月平均缴费工资是根据个人历年缴费工资与全市或全省在岗职工平均工资的比例来计算的。通过公式计算出每月大约1970元。

南京25年个人退休工资:人账户养老金=个人账户储存额÷计发月数(计发月数根据退休年龄和当时的人口平均寿命来确定)。通过公式计算出每月大约1080元。

每月可领退休工资合计:1970+1080≈3050元。