美国养老金制经过长期发展,现行的退休金体系由三大支柱组成,接下来随社保君一起了解美国养老金制是什么。

美国养老金制是什么意思

对于公务员或由相关国有机构支付薪水的人员,他们的退休金加上社会安全金一般会是退休前年薪的60%至75%。

而对于私人公司雇员,他们采取另外一种退休体系,每家公司情况不同、雇员投入退休基金金额数量不等,他们退休后能够领取的退休金要依据个案来观察和了解。

美国养老金制相对复杂,主要是以下三种。

每一个工作的人只要有足够的工作点数都可以在退休后从联邦社会安全局领取社安金,这是建立的全国性养老体系,其目的是使每一名工作的人在退休后能有生活最基本的保证。

公务员和由相关国有机构支付薪水人员的退休金体系,这一体系是确保公务员退休后能有较丰厚的待遇和退休生活。

私人公司雇员退休体系主要是由雇主和员工共同出资购买退休基金,员工退休后这些工作时间积累下的钱就成为退休金。

美国的退休金体系因退休金来源不同,也可划分为社会安全金、个人退休帐户、公司退休计划(401k)、退休金等。

退休基本退休金计算方式如下:

基本退休金则是由基础养老金、个人账户养老金以及过渡性养老金三个部分共同组成。

基本养老金是我们退休后最主要的收入来源,由基本养老保险基金支付。它的计算公式为:每月基本养老金=(基本养老金计发基数+指数化月平均缴费工资)÷2×缴费年限×1%。

个人账户养老金=个人账户储存余额/计发月数。

过渡性养老金(适用于特定人群):具体计算方法因地区而异,需参照当地法规执行。

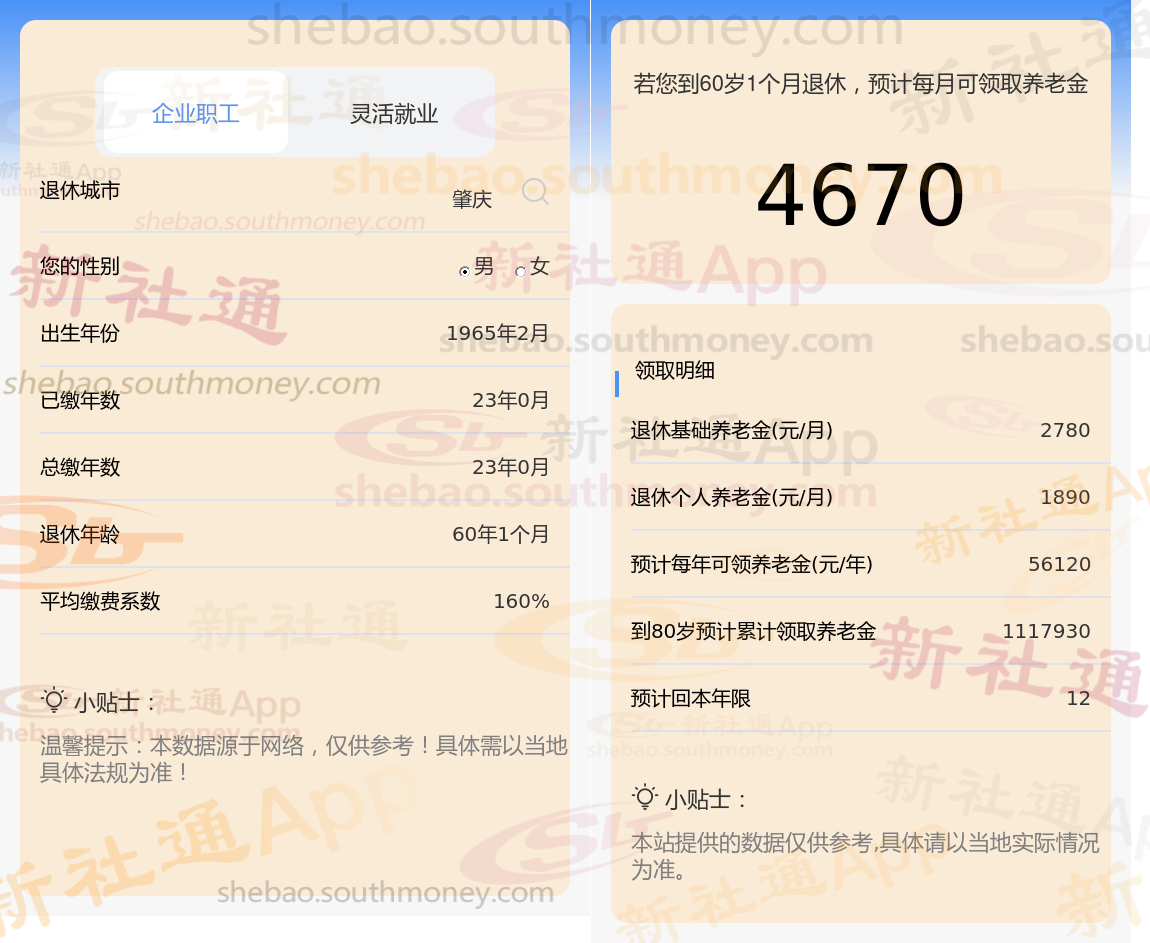

下面随着社保君一起来看看,工龄23年退休金能拿多少?

个人档案:男性,1965年出生,肇庆退休职工,社保缴费23载,档次160%。

新社通app养老金计算器计算所得:

基础养老金每月约为2780元。

个人养老金额外增加1890元。

养老金总和:两者相加,每月养老金总额达到4670元。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!