现在老年人越来越多,关于自己以后的养老问题大家都很关心的,对于自己年轻的时候都缴费社会保险的,到退休的时候就可以领取退休养老金了,那究竟能领取多少?是怎么计算的?很多老年人都不太了解,因为每个人的领取金额是不一样的。养老保险福利是退休金、退休费的一部分。它是根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定的。

工龄是指职工在单位的工作时间,以年份来计算,可以很好的衡量一个职工工作经验和工作能力的重要指标。根据工龄的年份与行业的分类,可以更好地评估职工的贡献和价值。工龄分为一般工龄与连续工龄。

据新社保网小编获悉,

下面新社APP一起来看下,以阳泉为例(不考虑过渡养老金):

王某:退休城市:阳泉,缴费年限:28年,退休年龄:55周岁,缴费系数:120%

王某退休后养老待遇测算:

个人养老金=1820元

基础养老金= 3060元

预计养老金合计=1820+3060=4880元。

老何:退休城市:阳泉,缴费年限:29年,退休年龄:55周岁,缴费系数:70%

老何退休后养老待遇测算:

个人养老金= 1100元

基础养老金= 2460元

预计养老金合计=1100+2460=3560元。

根据新社通app养老金计算器,轻松测算您的养老金!经过详细计算,王某与老何在养老金方面的差距主要归因于他们不同的缴费年限和缴费档位,这一差距量化后为1320元,即,王某的养老金4880元相较于老何的养老金3560元多出的部分。

哪些因素会对退休金的计算产生影响呢?

退休年龄确定的计发月数,这实际上是一种晚退多得的体现。50岁的计发月数是195个月,55岁是170个月,60岁是139个月。退休越晚,计划越数越小,相同个人账户余额情况下的个人账户养老金就越高。

个人账户储存额(缴费金额越多,养老金越多)。

2025退休人员退休金计算方法:

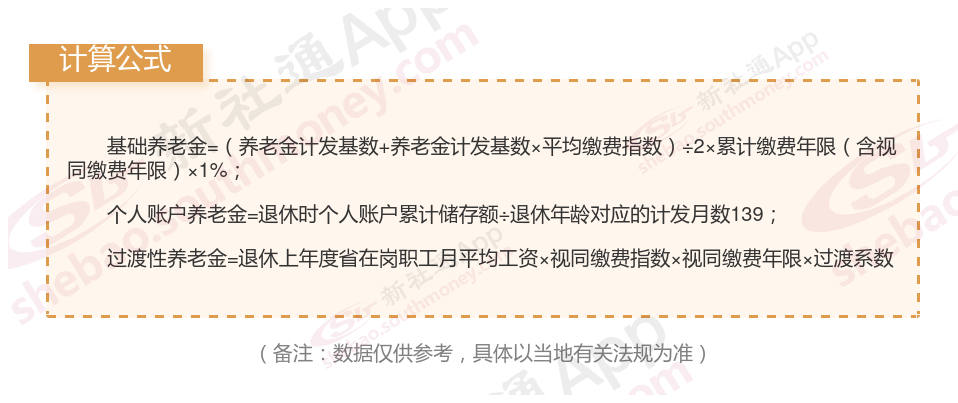

月退休金 = 基础养老金 + 个人账户养老金

基础退休工资=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)/2*缴费年限*1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)/2*缴费年限*1%。

上年度在岗职工月平均工资:一般以当地统计部门公布的数据为准,反映了当地一定时期内职工的平均工资水平。

本人指数化月平均缴费工资:其计算公式为:本人指数化月平均缴费工资 = 退休时当地上年度在岗职工月平均工资 × 本人平均缴费工资指数。而本人平均缴费工资指数是指参保人员缴费年限内历年缴费工资指数的平均值,缴费工资指数是指参保人员本人月平均缴费工资与上年度当地在岗职工月平均工资的比值。

个人账户养老金:以个人账户储存额除以计发月数。计算公式为:个人账户养老金 = 参保人员退休时个人账户累计储存额 ÷ 计发月数。

计发月数不是指某个退休人员实际领取基本养老金的月数(因为在退休时无法预计),而是根据城镇人口平均预期寿命等因素测算出来的一个假定的指标。

过渡性养老金=参保人员退休时本省上一年度在岗职工月平均工资×本人平均缴费指数×本人建立个人账户前缴费年限×1.3%。

延伸知识:退休金计算高低与养老保险基数关系怎么样?

因为养老金领取包括基础养老金和个人账户养老金账户的两部分的,所以计算时,养老保险缴费越多领取越多的。

养老保险基数影响有以下这些原因:

养老保险缴费基数高低对养老金有影响吗?

费用计算:缴费基数是计算养老保险费用的重要依据,基数越高,缴纳的费用越多。

账户积累:缴费基数的高低直接影响个人账户养老金的积累速度,基数越高,积累越快。

待遇水平:虽然缴费基数不直接确定基本养老金待遇,但它通过影响个人账户养老金的积累间接影响基本养老金待遇。

综上所述,个人养老金的多少与缴费基数密切相关。

温馨提示:本数据仅供参考!仅供参考和学习交流之用,不对您构成任何决策建议。具体需以当地有关法规为准!