养老金,也称退休金、退休费,是一种最主要的养老保险待遇。养老金是劳动者在年老或丧失劳动能力后,根据他们对社会所作的贡献和所具备的享受养老保险资格或退休条件,由我国、相关机构按月或一次性以货币形式支付的保险待遇。

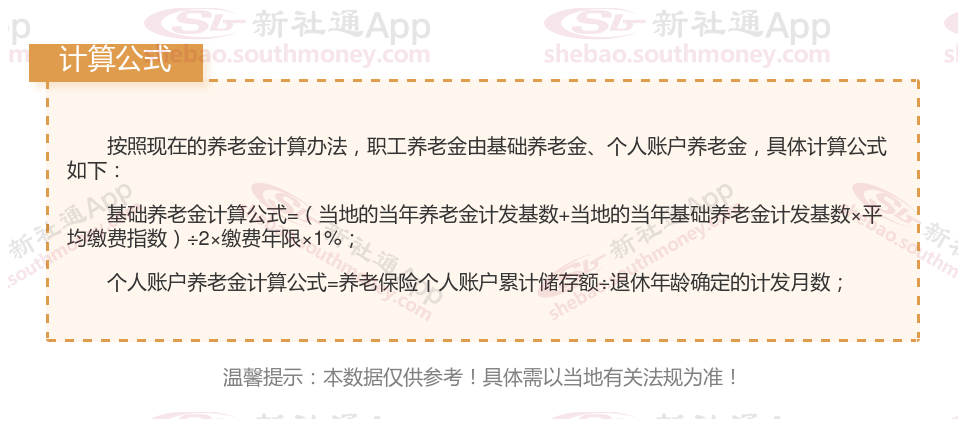

据新社通app了解,2025年养老金最新计算公式是这样的:

再来看看,工龄37、39年退休人员,退休金补发金额差距能有这么大?

下面社保君一起来看下,以大同为例(不考虑过渡养老金):

沈某:退休城市:大同,缴费年限:37年,退休年龄:58周岁,缴费系数:120%

老杜:退休城市:大同,缴费年限:39年,退休年龄:58周岁,缴费系数:80%

沈某退休测算:

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈5600元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )3720元

预计养老金合计=5600+3720=9320元。

老杜退休金测算:

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈4900元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )≈2650元

预计养老金合计=4900+2650=7550元。

根据新社通app养老金计算器,轻松测算您的养老金!经过计算发现,沈某与老杜的在养老金上的差异,主要是由于他们的缴费年限和缴费档位不同所导致的。具体来说,两者的养老金差额达到了1770元,即沈某的9320元减去老杜的7550元。

退休金和哪些因素有关?

个人账户积累:对于实行个人账户的养老保险,个人账户的累积情况也会影响退休金的数额。个人账户中的资金主要来源于个人缴费和投资收益,累积的越多,退休后能够获得的退休金也就越高。

个人账户养老金:是养老金的重要组成部分。个人账户余额的高低取决于个人在职期间缴纳的养老保险费用及其增值收益。因此,个人账户余额越高,退休后能够领取的个人账户养老金也就越多。

》点击新社通app社保养老金规划,为您的退休生活“加薪”!

温馨提示:本数据仅供参考!具体需以当地有关法规为准!