工龄指职工以工资收入为生活资料的全部或主要来源的工作时间。工龄分为一般工龄和本企业工龄(连续工龄):一般工龄是指从事生产、工作的总的工作时间,本企业工龄是指工人、职员在本企业内连续工作的时间。一般工龄包括连续工龄,但一般工龄不一定就是连续工龄。连续工龄不但包括本企业连续工作的时间,还包括前后两个工作单位可以合并计算的工作时间。

据新社通app获悉,

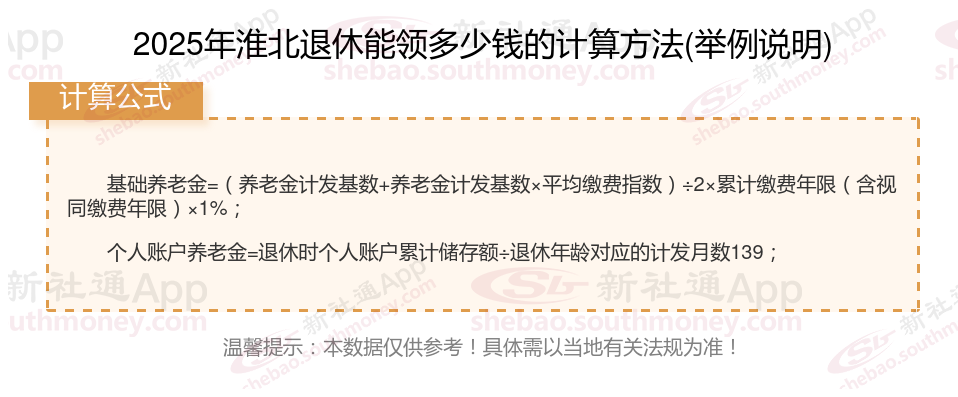

下面社保网-APP一起来看下,以淮北为例(不考虑过渡养老金):

林某:退休城市:淮北,缴费年限:34年,退休年龄:63周岁,缴费系数:130%

林某退休测算:

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈4490元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )3740元

预计养老金合计=4490+3740=8230元。

老秦:退休城市:淮北,缴费年限:36年,退休年龄:63周岁,缴费系数:80%

老秦退休金测算:

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈3640元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )≈2380元

预计养老金合计=3640+2380=6020元。

根据新社通app养老金计算器,轻松测算您的养老金!经过计算发现,林某与老秦的在养老金上的差异,主要是由于他们的缴费年限和缴费档位不同所导致的。具体来说,两者的养老金差额达到了2210元,即林某的8230元减去老秦的6020元。

养老金待遇主要跟什么有关?

增加缴费年限:缴费年限是影响养老金待遇的重要因素。尽量延长缴费年限,可以让你的养老金待遇更高。增加个人账户储存额:通过提高缴费工资等方式,增加个人账户储存额,从而提高个人账户养老金待遇。关注方案变化:随着社会的发展,养老金方案也会不断变化。及时关注方案变化,了解最新的养老金计算方式和领取条件,有助于你更好地规划自己的养老生活。

缴费基数,是你每个月缴纳养老保险的基础,它会影响你的平均缴费指数和个人账户余额,进而影响你的基础养老金和个人账户养老金。

平均缴费指数,是你每月的缴费基数除以上一年的平均工资,然后取平均数。比如,如果你的养老金计发基数是1万元,你的缴费基数是6000元,那么你的缴费指数就是0.6;如果你的缴费基数是2万元,那么你的缴费指数就是2。

个人账户余额,是你每个月按照缴费基数的8%累积的,它会直接确定你的个人账户养老金的多少。

一般来说,基础养老金是为了调节收入差距,所以最高的缴费基数,一般是最低的缴费基数的五倍。但是,实际上,最高的养老金,只有最低的养老金的3.4倍左右。

这就说明,缴费基数越高,你的养老金就越高,但是,增长的幅度是有限的,所以,你要根据自己的实际情况,选择合适的缴费基数,既不要太低,也不要太高。

退休年龄:退休年龄也会影响退休金的计发。一般来说,退休年龄越大,计发月数就越小,个人账户养老金的月计发金额就越高。但是,需要注意的是,法定退休年龄是固定的,个人不能随意选择退休年龄。

退休地的社平工资水平,退休地社平工资越高,退休金就越高越高。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!