我们都知道,养老保险是退休后生活的一大收入来源,但缴费年限和养老金的多少到底有多大关系?据新社通小编了解有关消息,从2030年起,领取养老金的最低缴费年限会逐步从15年增加到20年。那么问题来了,如果你已经缴了15年,再多缴5年,养老金会增加多少?值不值得继续缴?这事跟我们每个人的老年生活息息相关,真得好好算算和规划。

那么,灵活就业人员退休待遇计算:交22年社保,每月能拿多少钱?

假设在南宁有个朋友朱某养老保险的缴费基数为3863元,个人缴费比例为20%。

据新社通app养老保险计算器显示:养老保险费=养老保险缴费基数×单位缴费比例+养老保险缴费基数×个人缴费比例。

那么,朱某个人应缴养老保险费为:3863元×20%=772.6元。

注意,这只是一个示例计算,实际缴费金额会根据具体的缴费基数和缴费比例而有所不同。此外,养老保险方案也会随时间变化,建议在实际计算时参考最新的方案法规。

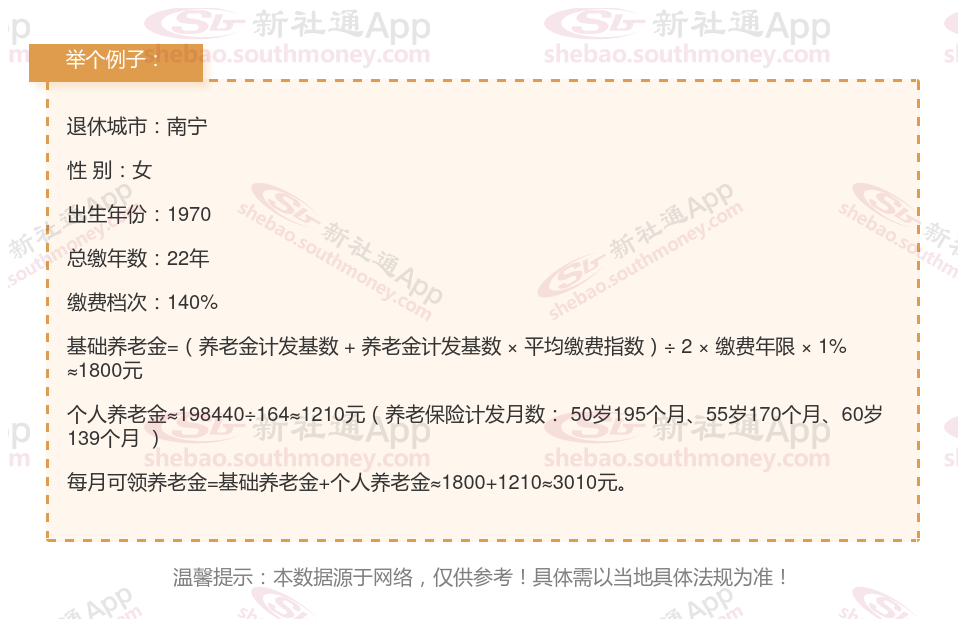

杨某,南宁人,1970年出生,是拥有22年社保缴费年限的退休女性,缴费档次稳定在140%。岁月流转,她终于迎来了自己的退休时光。

新社通app养老金计算器计算所得:

基础退休工资待遇:基本养老金=基础养老金+个人账户养老金+过渡性养老金=退休前一年全市职工月平均工资×20%(缴费年限不满15年的按15%)+个人账户本息和÷120+指数化月平均缴费工资×1997年底前缴费年限×1.4%。通过公式计算出每月大约1800元。

个人退休工资待遇:个人账户养老金等于养老保险个人账户的余额÷退休年龄确定的计发月数。通过公式计算出每月大约1210元。

每月可领退休工资待遇合计:1800+1210≈3010元。

》点击新社通app养老金计算器,快算算你的养老金够不够花!

养老保险怎么缴更划算?

要使养老金缴纳最划算,需要考虑多个因素,包括个人的经济状况、年龄、健康状况、对未来养老需求的预期,以及当地的社保方案等。以下是一些看法,帮助您做出更明智的决策:

选择计发基数高、有特殊照顾的地区:

不同地区养老金方案有所差异,部分地区的计发基数比较高,退休后能领取的养老金也越高。另外部分地区养老金方案会有优势,每年能够增加的基础养老金会更高一些。

选择适当的缴费档次:

居民养老保险通常设有多个缴费档次,从低到高不等。在经济条件允许的情况下,选择较高的缴费档次可能更有利,因为这意味着未来可能获得更多的有关部门补贴和更高的养老金待遇。但也要根据自身的经济状况来合理确定,避免造成过大的经济压力。

对于城乡居民基本养老保险,可以根据自身经济状况,灵活调整缴费档次。例如,在青岛市,今年的缴费档次有10个,从100元到12000元不等。按照不同档次,有关部门补贴也有所不同。

尽量延长缴费年限:

基本养老保险的缴费期限越长,未来领取的养老金就越高。因此,在可能的情况下,应尽量延长缴费年限,以获得更高的养老金待遇。

关注方案动态和地区差异

方案动态:各地有关部门可能会根据经济发展情况和人口老龄化趋势调整养老保险方案。因此,定期关注方案变化,以便及时调整缴费计划。

综上所述,要使养老金缴纳最划算,需要根据个人实际情况和当地方案进行综合考虑和规划。同时,要关注方案变化和个人风险承受能力等因素的变化,以便及时调整缴费计划和投资方案。

怎样才能提高自己的养老金待遇?

关注个人健康状况:

保持健康:我国养老保险制是终身制,养老金会一直发放到离世为止。因此,关注个人健康状况,延长寿命,也是提高养老金待遇的有效途径。

选择经济发达城市参保:

考虑工作地点:在经济发达的城市缴纳社保,会获得更好的养老金待遇。

社会平均工资:社会平均工资水平对养老金待遇有很大影响。

避免提前退休:

养老金的发放与个人账户养老金的“计发月数”有关,而计发月数又与退休年龄有关。退休年龄越大,计发月数越短,每月能领到的个人账户养老金就越多。因此,避免提前退休可以间接提高养老金待遇。

关注自身健康,延长寿命:

养老金是终身制的,只要活着就会源源不断地发放。因此,关注自己的身心健康,尽可能延长寿命,能够领取更多养老金。

》想体面退休?快来新社通app养老金规划,领取您的专属优化方案,为您的退休生活“加薪”!

温馨提示:本数据仅供参考!具体需以当地有关法规为准!