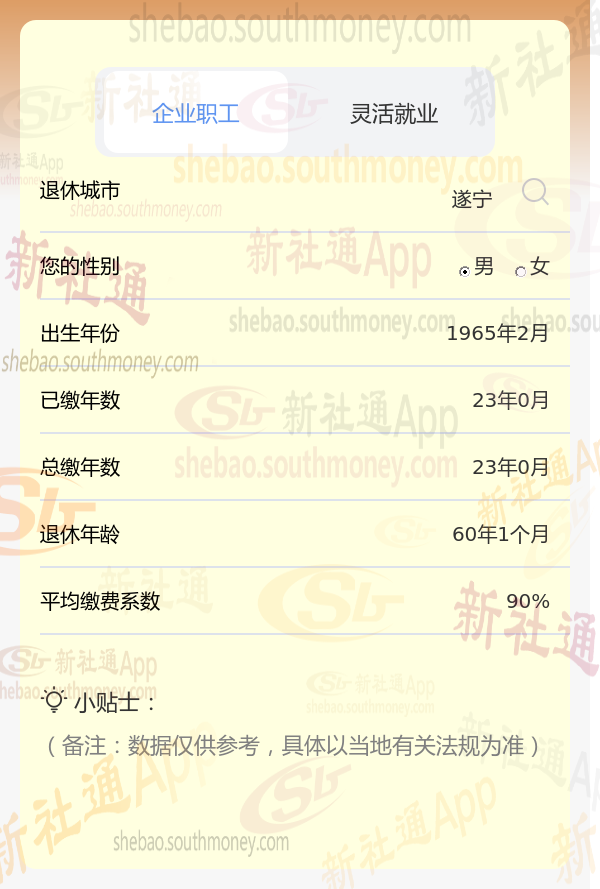

秦某是一位即将退休的工人,他在工厂里辛勤工作了数十年,为社保缴纳了23年的费用。他一直以来都是按照90%的档位进行缴纳,希望退休后能有一份稳定的养老金来支撑生活。随着退休日期的临近,秦某开始关注自己的养老金数额。他听说养老金的计算涉及多个因素,包括缴费年限、缴费档位、当地平均工资以及个人账户累计金额等。但他并不清楚具体的计算方法,只知道自己的养老金大约是2500元。

其中,缴费年限:是指参保人员退休前累计缴纳基本养老保险费的年数。每满12个月按一年计算,不满一年的,保留小数点后两位。累计缴费年限并不要求连续不中断缴纳。例如,一年中只在1-3月、6-7月、12月缴费,其缴费年数是0.5年。需要注意,缴费年限包括实际缴费年限和视同缴费年限。实际缴费年限,就是我们通常理解的缴费年限,个人真的掏钱缴费了。

2025退休后退休金计算方法:

基础养老金部分,缴费年限是计算养老金的主要因素。同样平均缴费指数是1的情况下,缴费15年可以领取15%的退休上年度社会平均工资,缴费20年可以领取20%,缴费30年可以领取30%,缴费40年可以领取40%,完全成正比的。

个人账户养老金的计算。个人账户养老金=个人账户累计储存额÷计发月数(例:50岁195个 月、60岁139个月)。

退休的增发养老金因素:发明奖得主、独生子女父母、劳动模范等等都影响退休金加成。例如:如果你是独生子女父母,为了减轻你孩子的压力,同时确保你的生活水平,会有养老补贴,这些养老补贴会加在养老金里。

新社通app养老金计算器计算所得:

基础退休工资待遇:基础养老金=(参保人员退休时上一年度当地职工月平均工资+本人指数化月平均缴费工资)÷2×个人累计缴费年限×1%。通过公式计算出每月大约1810元。

个人退休工资待遇:个人账户养老金部分,等于养老保险个人账户的余额÷退休年龄确定的计发月数。通过公式计算出每月大约1130元。

每月可领退休工资待遇合计:1810+1130≈2940元。