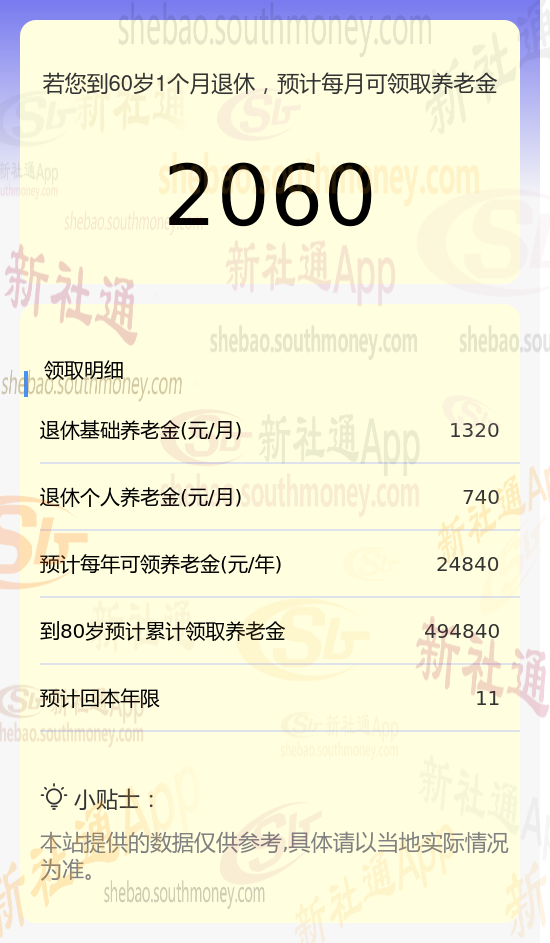

秦某,男,1965年出生,现居东莞并已退休。其养老保险缴纳情况如下:总缴费年限为15年,缴费档次达到90%。根据新社通app养老金计算器的估算结果:

基础养老金:采用公式(养老金计发基数 + 养老金计发基数 × 平均缴费指数)÷ 2 × 缴费年限 × 1%,计算得出约为1320元/月。

个人养老金:根据个人养老保险账户累计储存额除以退休年龄对应的计发月数(60岁退休对应的计发月数为139个月),计算得出约为740元/月。

因此,秦某预计每月可领取的养老金总额为基础养老金与个人养老金之和,即1320元 +740元 = 2060元。这一估算结果由新社通app养老金计算器提供。

如何提高养老金?

避免提前退休:

退休年龄也是影响养老金的一个因素。退休年龄越晚,缴费年限长的可能性就越大,同时计算个人账户养老金的计发月数也会越小,从而增加每月领取的养老金数额。

关注个人健康状况:

我国养老保险制是终身制,养老金会一直发放到离世为止。因此,关注自己的健康状况,延长寿命,也是提高养老金待遇的一个重要途径。

选择在经济发达的地区办理退休:

社会平均工资越高的地区,养老金待遇也会相应更高。因此,如果条件允许,在经济发达的城市办理退休,可以享受到更好的养老金待遇。

对于有多地参保经历的人,如果想要在经济发达的城市享受养老金待遇,需要确保在该城市累计缴费满10年以上。

延长缴费年限:

养老金的领取条件之一是累计缴费满15年,但仅仅满足这一条件可能无法获得较高的养老金待遇。因此,在15年的基础上尽可能延长自己的缴费时间,可以有效提高养老金待遇。

尽量避免中途断缴,因为断缴会影响缴费年限的累计。

提高个人缴费基数:

养老金也遵循“多缴多得”的原则,缴费基数越高,个人账户的积累就越多,进而影响养老金的高低。

灵活就业人员可以根据自己的经济状况选择合适的缴费基数,如果有负担能力,可以选择较高的缴费基数。

温馨提示:本数据仅供参考!仅供参考和学习交流之用,不对您构成任何决策建议。具体需以当地有关法规为准!