养老金是一种比较普遍的社会保险形式,涵盖了更广泛的人群,包括参与社会养老保险的普通职工、灵活就业人员以及城乡居民等。养老金的计算方式较为复杂,通常涉及个人缴费基数、缴费年限、替代率等多种因素。其资金来源也更加多元化,既包括个人缴费部分,也包括单位缴费部分,甚至可能涉及补贴。因此,养老金的发放标准和调整体系往往更加灵活和复杂,以适应不同地区和人群的需求。

退休金计算方式是怎样的?

基本养老金是我们退休后最主要的收入来源,由基本养老保险基金支付。它的计算公式为:每月基本养老金=(基本养老金计发基数+指数化月平均缴费工资)÷2×缴费年限×1%。

个人账户养老金月标准为个人账户储存额除以计发月数。计算公式为:

个人账户养老金=参保人员退休时个人账户累计储存额÷计发月数

过渡性养老金=退休时地区上年度在岗职工月平均工资×缴费指数×视同缴费年限×1.3%。

下面随着社保网app一起来看看,25年工龄养老金是多少?

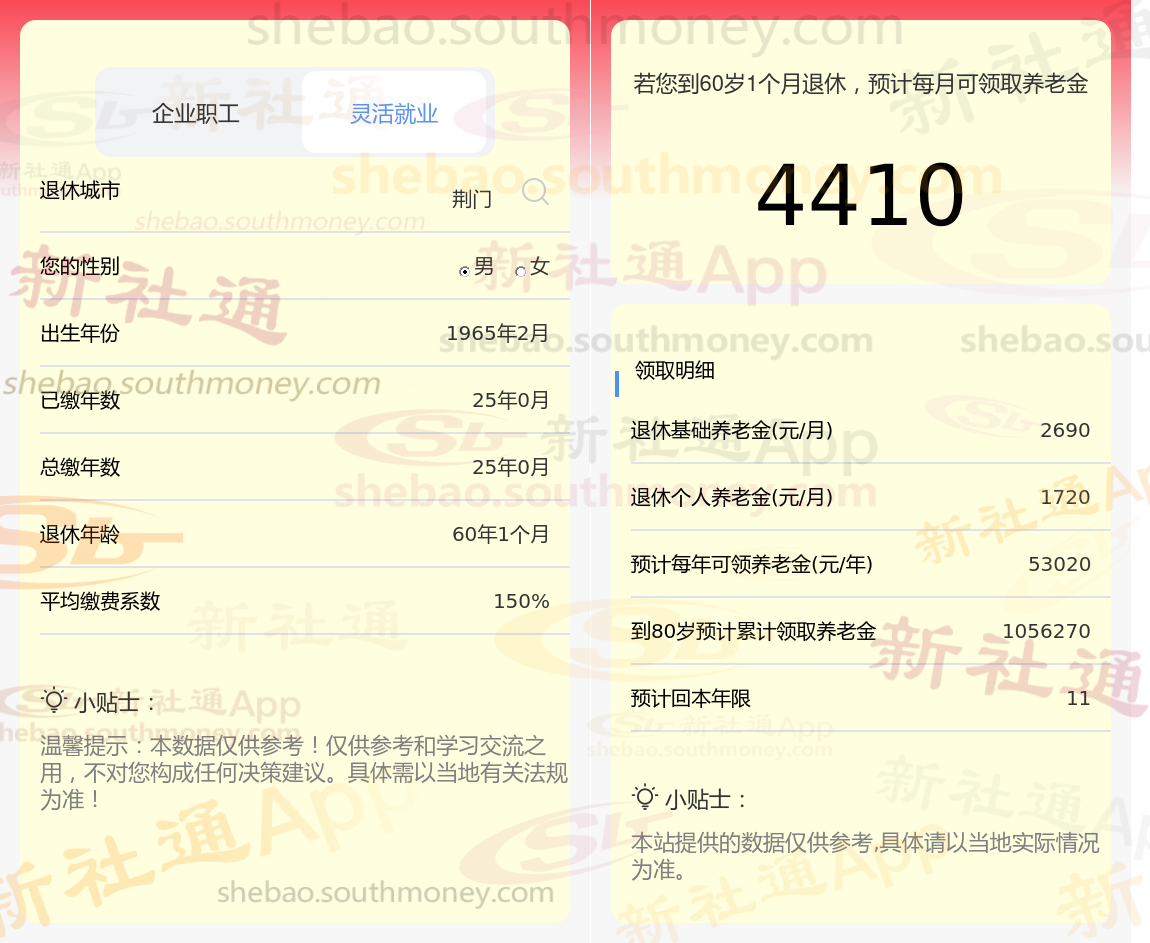

同事秦某退休城市在荆门,性别:男,出生年份:1965,总缴年数25年,缴费档次:150%,新社通app养老金计算器所得:

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈2690元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )≈1720元

预计养老金合计=2690+1720=4410元

新社通app养老金计算器所得出,每月领取4410元养老金。养老金的因素主要有:社平工资、本人指数化月均缴费工资、缴费年限、个人账户储存额和计发月数。但是再深入剖析就会发现,本人指数化月均缴费工资跟社平工资和缴费基数有关,所以这一项应该最终归结到缴费基数高低。而个人账户储存额也直接受缴费基数高低。计发月数主要跟退休年龄有关系。所以,综合来看,养老金的最主要、最直接因素应为:退休上一年度在岗职工社平工资、缴费基数、缴费年限和退休年龄这四项。

养老金的计算,有着严格的计算方法和严谨的审核程序以及标准,况且养老金关乎到退休人员的日常生活,相信社保管理部门都会尽职尽责,能确保计算结果准确、可靠、可追溯!

个人养老金账户有什么好处?

减轻子女负担:

个人养老金账户的建立和积累可以减轻子女的养老负担。

在父母退休后,子女不需要承担过多的经济压力,从而能够更加专注于自己的事业和生活。

养老规划:

个人养老金账户有助于个人进行养老规划,确定自己的养老目标和需求。通过了解账户余额和投资收益情况,个人可以更加有针对性地调整缴费金额和投资方案,以实现更加合理的养老规划。

提升养老保险水平:

个人养老金账户的建立和积累可以提升个人的养老保险水平,使个人在退休后能够获得更加稳定、可持续的养老金收入。

这有助于个人在退休后保持较高的生活水平,享受更加美好的晚年生活。

资金积累:

个人养老金账户为个人的养老资金提供了一个专门的积累渠道。通过定期向账户中存入资金,个人可以为自己未来的养老生活打下坚实的经济基础。

长期收益:

账户中的资金通常会进行投资运作,以获取一定的收益。这些收益可以进一步增加个人的养老资金储备,提高养老保险水平。

税收优惠:

参加个人养老金计划,可以在一定额度内享受个人所得税的优惠。

这意味着在缴纳养老金时,可以减少一部分税收,从而降低个人的税务负担。

综上所述,个人养老金账户具有多重好处,不仅有助于增强个人的养老保险水平,还能够享受税收优惠、优化资产管理、确定未来规划和考虑遗产传承等多个方面的优势。因此,对于希望为未来养老做好充分准备的个人来说,合理利用个人养老金账户是一个明智的选择。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!