现在老年人越来越多,关于自己以后的养老问题大家都很关心的,对于自己年轻的时候都缴费社会保险的,到退休的时候就可以领取退休养老金了,那究竟能领取多少?是怎么计算的?很多老年人都不太了解,因为每个人的领取金额是不一样的。养老保险福利是退休金、退休费的一部分。它是根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定的。

工龄:是受到劳动法的保护,用人单位应依法计算和支付工龄相关的福利待遇。

据新社保网小编获悉,

下面社保网小编一起来看下,以武汉为例(不考虑过渡养老金):

沈某:退休城市:武汉,缴费年限:27年,退休年龄:52周岁,缴费系数:110%

沈某退休后退休金测算:基础养老金测算每月约2820元

个人养老金测算每月约 1250元

预计养老金合计:基础养老金+个人养老金=2820+1250=4070元。

老方:退休城市:武汉,缴费年限:28年,退休年龄:52周岁,缴费系数:70%

老方退休后退休金测算:

基础养老金测算每月约2380元

个人养老金测算每月约830元

预计养老金合计::基础养老金+个人养老金=2380+830=3210元。

根据新社通app养老金计算器,轻松测算您的养老金!经过计算发现,沈某与老方的在养老金上的差异,主要是由于他们的缴费年限和缴费档位不同所导致的。具体来说,两者的养老金差额达到了860元,即沈某的4070元减去老方的3210元。

影响到养老保险待遇的因素有哪些?

退休年龄确定的计发月数,这实际上是一种晚退多得的体现。50岁的计发月数是195个月,55岁是170个月,60岁是139个月。退休越晚,计划越数越小,相同个人账户余额情况下的个人账户养老金就越高。

缴费工资:即个人上年度月平均工资,这一水平直接影响退休金计算。工资越高,缴费基数越高,从而可能获得更高的退休金。

缴费比例:每年缴纳的养老保险费的缴纳基数越高,拿的越多。缴费基数高,缴费金额就会增加,个人账户储存额就会随之增高。同时每年缴费基数高,就是历年缴费基数高,在计算养老金时,个人账户储存额和历年缴费基数也是重要影响因素。

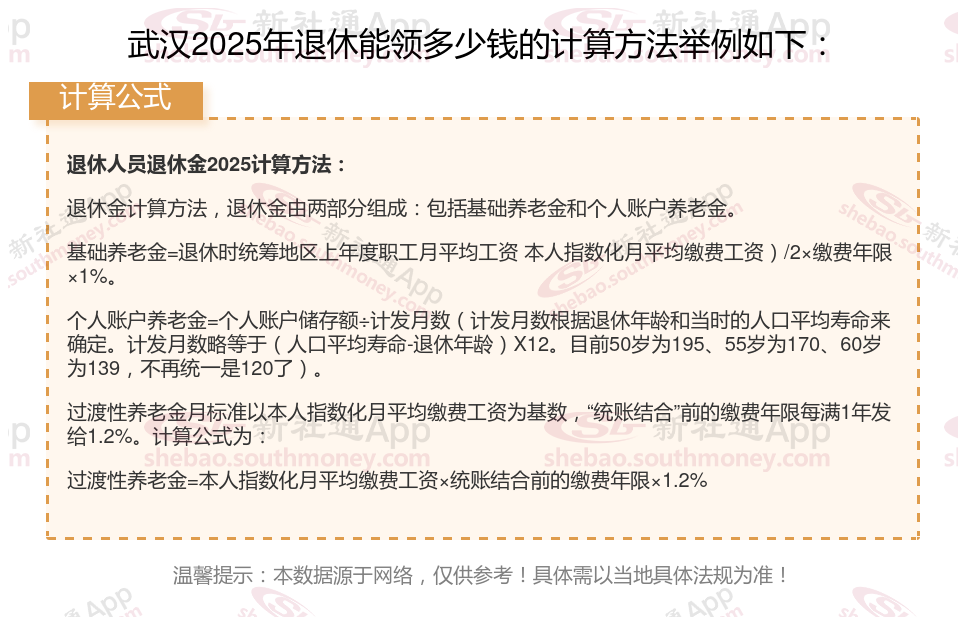

退休后退休金计算方法:

退休金=基础养老金+个人账户养老金

基础养老金=(参保退休时本省上一年度在岗职工月平均工资+本人指数化月平均工缴费工资)÷2×缴费年限×1%。

基本养老金根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定。

个人账户养老金计算:个人账户养老金的计算方法是根据您个人账户中的储蓄金额除以缴费月数,缴费月数根据您的退休年龄确定。

个人账户养老金。个人账户资金总额除以某个数字,这个数字按退休时的年龄确定。

过渡性养老金=(上一年武汉在岗职工月平均工资+上一年武汉在岗职工月平均工资×个人平均缴费工资指数)÷2×1995年12月31日以前未建立个人账户的累积缴费年限×1.3%。

延伸知识:退休金计算高低与养老保险基数关系怎么样?

因为养老金领取包括基础养老金和个人账户养老金账户的两部分的,所以计算时,养老保险缴费越多领取越多的。

养老保险基数影响有以下这些原因:

养老保险缴费基数对养老金有哪些影响?

待遇水平:虽然缴费基数不直接确定基本养老金待遇,但它通过影响个人账户养老金的积累间接影响基本养老金待遇。

账户积累:缴费基数的高低直接影响个人账户养老金的积累速度,基数越高,积累越快。

费用计算:缴费基数是计算养老保险费用的重要依据,基数越高,缴纳的费用越多。

综上所述,个人养老金的多少与缴费基数密切相关。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!