养老金是一种社保制,通过个人和单位共同缴费积累资金,退休后按月发放给参保人。

工龄满足32年、33年和36年,退休金的待遇上会有什么样的区别呢?工龄基本上他约等于,我们社保的累计缴费年限,指的就是养老保险的累计缴费年限。当然他也并不是完全等于,社保的累计缴费年限。因为有一部分工作单位没有严格履行劳动合同法的义务,虽然说自己的员工在本单位工作,但是没有给自己的员工交纳社保,所以工龄和这个社保的累计缴费年限,可能并不是一个完全对等的关系。

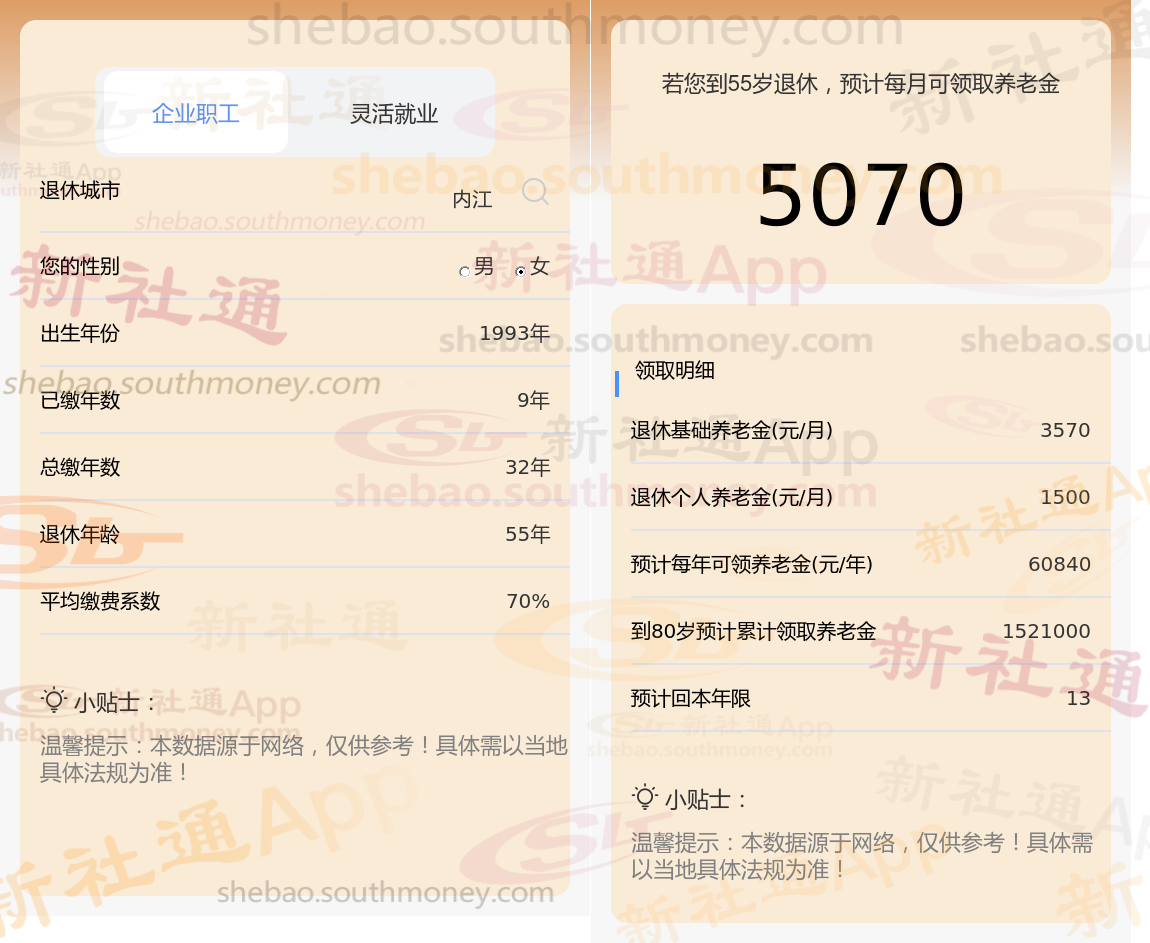

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计32年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计33年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计36年时,计算如下:

确定个人养老金金额的四大关键因素包括:社会平均工资、社保缴费档次、个人的累计缴费年限,以及退休年龄所对应的养老金计发月数。

社会平均工资作为衡量一个地区经济发展水平和民众薪资水平的重要指标,它直接影响着养老金的计算基数。在不同省份,由于经济发展状况和薪资水平的差异,社会平均工资也会有所不同,进而导致养老金数额的明显差异。

》养老金不够花?快来新社通app养老金规划,领取您的专属方案,为您的退休生活“加薪”!

社保中断会对个人造成的影响有哪些?

养老保险:对于养老保险来说,中间中断的后果不严重,因为最后是累计年限的。不过需要注意的是,如果停交的时间太长,导致最终退休时,缴费年限不足15年,那事情就不妙了。按照要求,缴费不足15年的,养老保险个人账户金额会全额退还,但是统筹账户中单位交的那部分,可就打水漂了。

医疗保险:享受到的是既交既得的原则,也就是说我们正常参加医疗保险,才能够正常享受到医保的报销待遇,但如果说出现了医保的中断交费,那么就无法正常享受到医保的报销了,对自身来说在看病就医的过程中,那么会产生一定的影响,因为产生的医疗费用,就需要你自付来进行支付了,毫无疑问,就会对自己看病就医产生一定的经济压力。除此之外呢,还要注意的是医保中断三个月以上,那么就会设置3~6个月不等的固定等待期,每个地区的要求不同,而且在等待期内也无法享受到医保的报销,所以医疗保险中断时间一旦超过三个月,对自己的影响还是比较大的,所以说不能够轻易的去中断。

生育保险:大多要求连续缴费满一定期限(如6个月)才能报销,断交可能影响报销资格。

失业保险:失业保险中断以后也会有一定的影响,但是它的影响是比较小的,因为最终失业保险它是根据累计年限来确定的累计。年限在一周年以上,就能够享受到失业金的待遇,如果累计年限在10周年以上,那么最长可以享受24个月的失业金待遇,他没有要求连续缴纳失业保险。所以说即便失业保险的中断也不会产生直接的影响。

工伤保险:工伤保险基本不受社保断缴的影响,只要认定为工伤,就能享受相应待遇,费用由单位承担。

影响购房、购车、子女上学等资格:在许多城市,社保的连续性是获取某些公共资源的重要指标。例如,在一些城市购房、购车或子女上学等,都对社保的连续性有严格要求。一旦社保断缴,这些资格的累计年限将重新计算,有些情况下,即使补缴也可能无效。

如何提高养老金?

增加缴费年限

避免断缴:确保在职业生涯中持续缴纳养老保险,避免中断。

推迟退休:如果条件允许,可以考虑推迟退休,从而增加缴费年限。

影响:缴费年限越长,最终领取的养老金就越多。

提高缴费基数:

有负担能力的情况下,可以选择较高基数缴费。相同缴费年限下,缴费基数高有利于个人账户的积累,也能够提高平均缴费指数,进而影响养老金的高低。

避免提前退休:

退休年龄影响养老金的计算。退休年龄越晚,缴费年限长的可能性就越大,同时计算个人账户养老金的计发月数也会越小,计算出来的个人账户养老金就会越高。

关注个人健康状况:

定期体检:关注自己的身体健康状况,定期进行体检,及时发现并治疗潜在的健康问题。

保持健康生活方式:保持健康的生活方式,如合理饮食、适度运动、戒烟限酒等,有助于延长寿命,从而增加领取养老金的时间。

选择经济发达城市参保:

考虑工作地点:在经济发达的城市缴纳社保,会获得更好的养老金待遇。

社会平均工资:社会平均工资水平对养老金待遇有很大影响。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!