养老金计算公式主要包括基础养老金、个人账户养老金和过渡性养老金三部分。

(一)过渡性养老金,主要是针对建立个人账户之前的缴费年限,因缺少个人账户而进行的一种养老金补充。计算公式各省市并不一样,但总体差不多,它跟平均缴费指数相挂钩,过渡系数是1%~1.4%,只计算建立个人账户之前的缴费年限。

(二)基础养老金:基础养老金=退休时上年度在岗职工的月平均工资×(1 本人平均缴费指数)÷2×缴费年限×1%。简单的说,如果是按照60%的社平工资缴纳的养老保险,每缴费一年可以领取0.8%的退休上年度社会平均工资,如果是100%的社平缴费基数,每年可以领取1%的退休上年度社会平均工资,如果是300%,则可以领取2%。

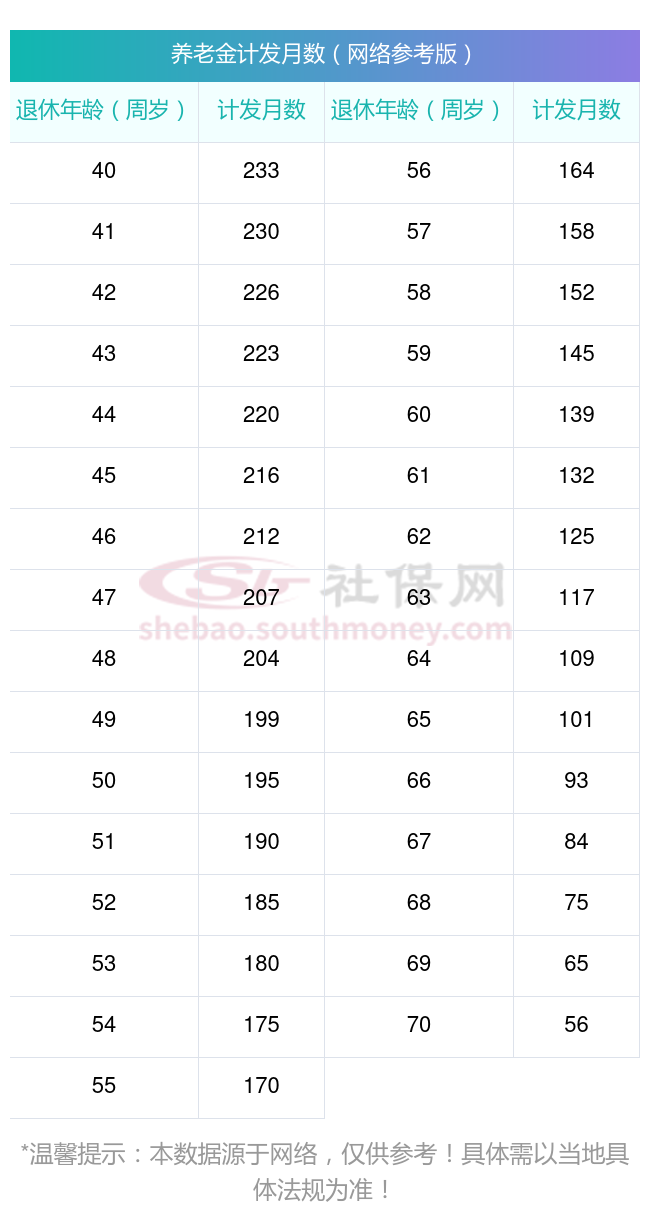

(三)个人账户养老金:个人账户养老金=退休时个人账户的余额除以退休年龄确定的计发月数。个人账户的钱数一目了然。退休年龄确定的计发月数也非常简单,60岁是139个月,55岁是170个月,50岁是195个月。

退休后退休金计算方法2025:

基础养老金=[(参保人员退休时全区上年度城镇单位在岗职工月平均工资+本人指数化月平均缴费工资)÷2]×缴费年限×1%。

个人账户养老金=个人账户储存额÷计发月数(计发月数根据退休年龄和当时的人口平均寿命来确定。计发月数略等于(人口平均寿命-退休年龄)X12。目前50岁为195、55岁为170、60岁为139,不再统一是120了)。

2006年6月30日之前的视同缴费年限过渡性养老金=视同缴费账户总额÷120;2006年之后的视同缴费年限过渡性养老金=视同缴费账户总额÷计发月数。

下面是由新社通小编提供的计发月数表(附图)

社保缴费并非越高越好,要根据个人的经济能力和需求来合理选择。在确保基本养老保险的同时,也要兼顾当前的生活质量。另外,退休后的养老金待遇还会受到法规等因素的影响,因此,和新社通小编持续关注相关法规变化也是十分重要的。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!