今日聚焦,我们与新社君共同探索退休人员养老金的奥秘,特别是针对工龄的不同——27年、32年,34年,这些不同的工龄究竟如何影响退休金的数额?这不仅是一个数字上的变化,更是关乎每个人晚年生活的舒适度和自由度。那么,就让我们一起,随着新社君的细致讲解,去揭开这层神秘的面纱,看看工龄与养老金之间到底隐藏着怎样的秘密吧!

假设以下三个条件保持不变:平均薪资水平一致、缴费所在城市相同、以及个人退休年龄,想要了解的是,在社保缴费年限分别为27年、32年、34年的情况下,退休后每月能领取多少养老金。

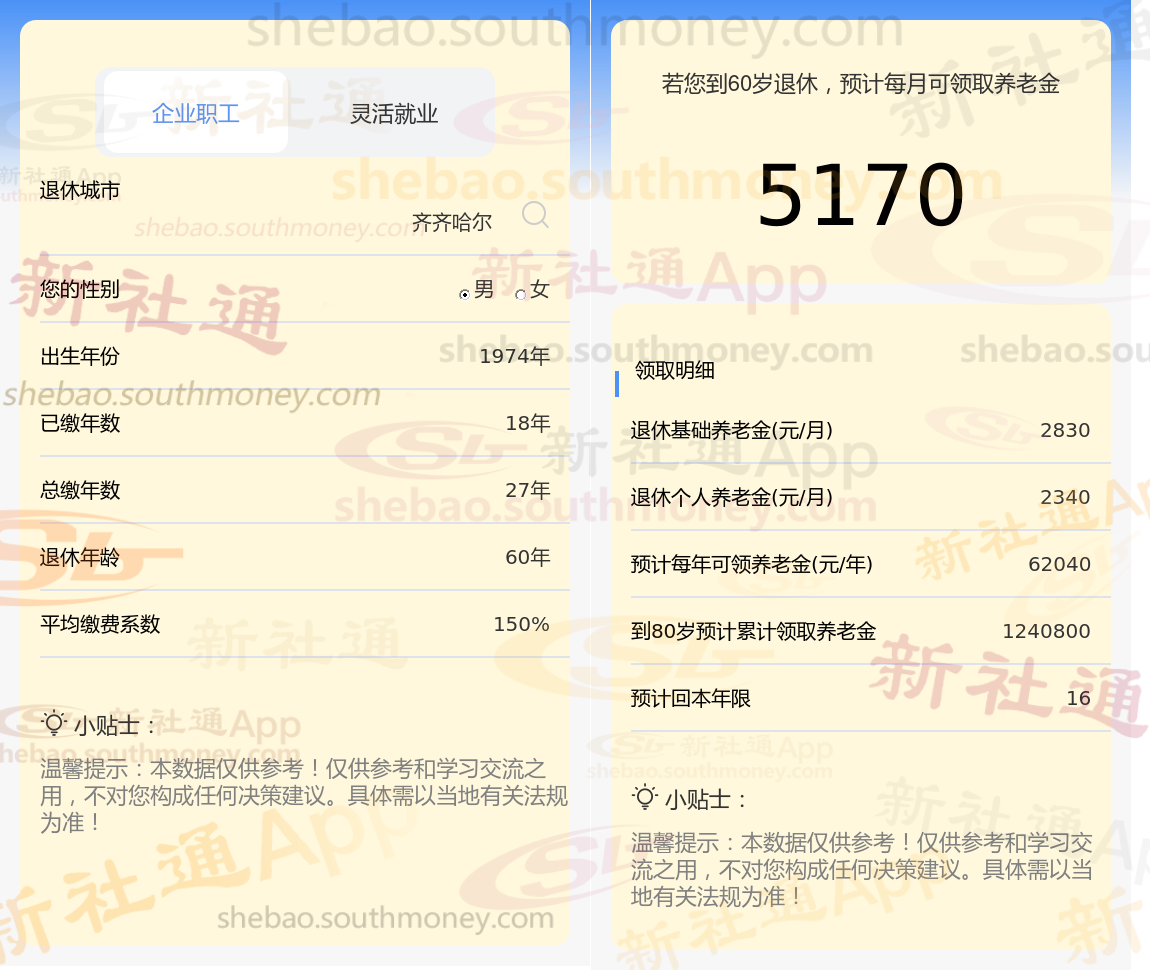

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计27年时,计算如下:

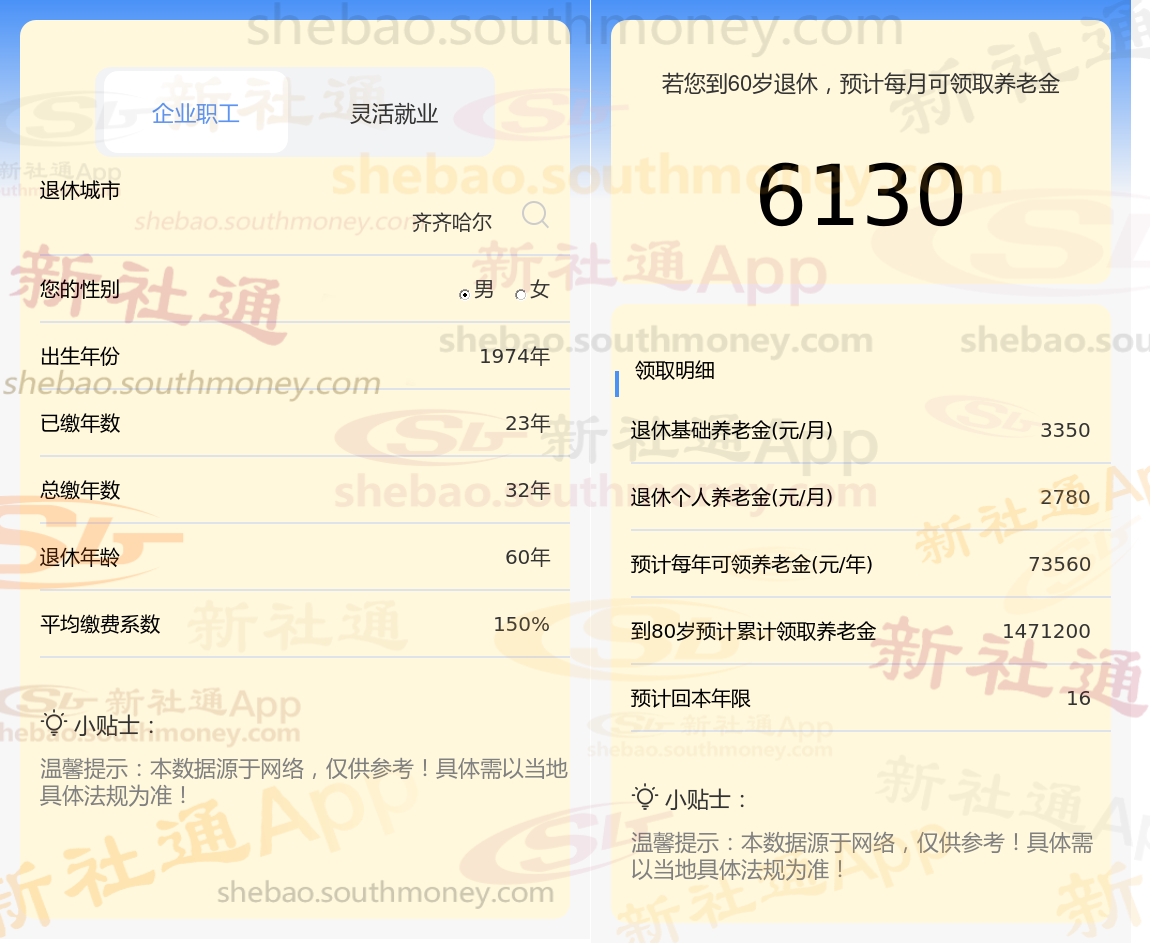

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计32年时,计算如下:

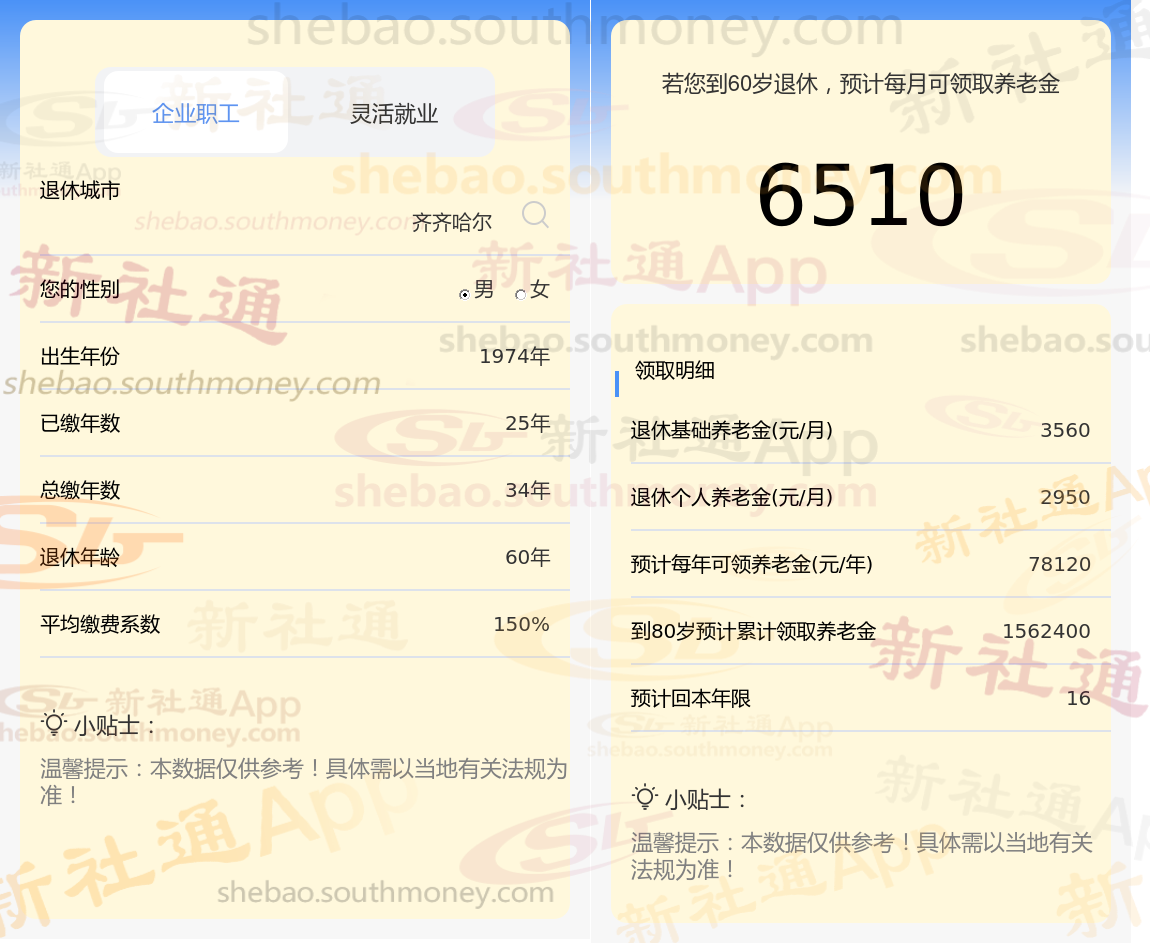

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计34年时,计算如下:

养老金体系由两大支柱构成:基础养老金与个人账户养老金。其金额的四大要素分别是:社会平均工资水平、社保缴费档次、累计缴费年限,以及退休年龄所对应的养老金计发月数。

退休年龄所对应的养老金计发月数同样对养老金金额产生着重要影响。通常情况下,退休年龄越晚,计发月数就越少,这意味着在相同的个人账户余额下,每月领取的养老金数额可能会略有增加。这一设计旨在鼓励人们晚退休,以缓解养老金支付压力,并提升个人的退休生活质量。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!