退休金是一种基于社会保险规章的养老保险待遇,旨在确保个人退休后基本生活。它由统筹养老金和个人账户养老金两部分组成,并根据多个因素来确定具体金额。退休金规章的实施对于维护社会稳定和促进经济发展具有重要意义。

工龄满了18年、23年、还有26年,这养老金啊,到底能差出多少来?咱们边聊边乐呵,用大白话把这事儿整明白。

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计26年时,计算如下:

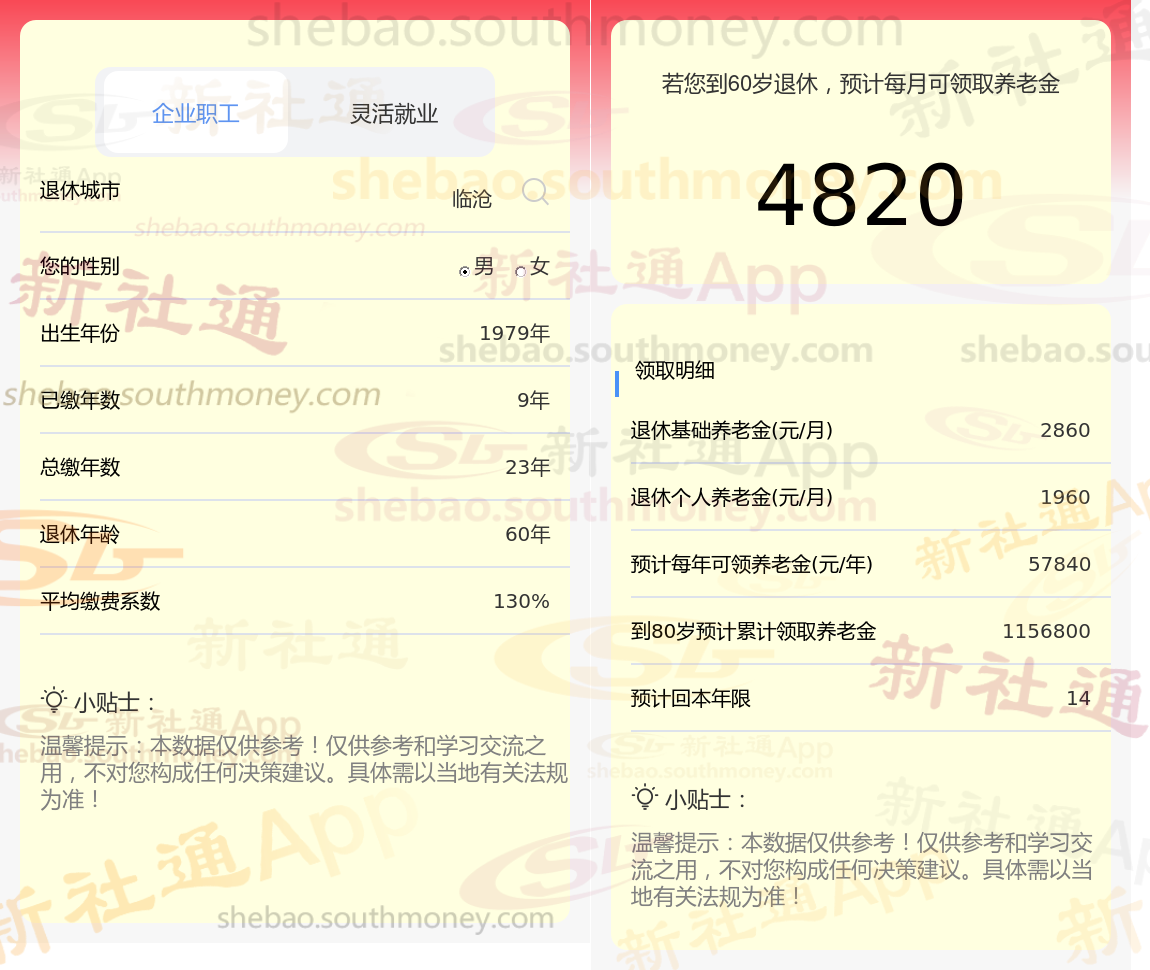

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计23年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计18年时,计算如下:

确定个人养老金金额的四大关键因素包括:社会平均工资、社保缴费档次、个人的累计缴费年限,以及退休年龄所对应的养老金计发月数。

退休年龄所对应的养老金计发月数同样不容忽视。它影响着个人账户养老金的发放速度和总额。

【新社通app社保养老金规划专属方案,点击下方领取!】

养老保险个人交一个月比例、基数是多少钱

养老保险费的缴纳金额是根据缴费基数和缴费比例来计算的。缴费基数通常根据个人的工资水平确定,有具体的上下限。缴费比例则分为个人和企业两部分。

在实际操作中,要确定自己需要缴纳的养老保险费,首先需要了解自己的税前收入和当地的平均工资水平。然后,根据这些信息来确定自己的缴费基数。接下来,应用个人缴费比例(通常为8%)来计算自己需要缴纳的养老保险费。例如,如果一个人的税前收入等于当地平均工资的150%,并且当地平均工资为5000元,那么他的缴费基数就是7500元(5000元150%),他需要缴纳的养老保险费就是600元(7500元8%)。同时,他的雇主也需要按照相应的比例(通常为20%)为他缴纳养老保险费。这样,他就可以享受到养老保险提供的保证了。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!