养老保险费的缴纳金额是多少,如何计算的

养老保险费的缴纳金额是根据缴费基数和缴费比例来计算的。缴费基数通常根据个人的工资水平确定,有具体的上下限。缴费比例则分为个人和企业两部分。

用人单位和职工个人都需要按照比例缴纳基本养老保险费。具体来说,缴费基数是计算养老保险费的基础,它有一个下限和上限。下限通常是上一年本省平均工资的60%,上限则是本省平均工资的300%。如果个人的税前收入在这个范围内,那么缴费基数就是个人的税前收入;如果税前收入超过上限,那么缴费基数就是上限值。缴费比例方面,个人缴费比例一般为8%,企业缴费比例为20%。

在实际操作中,要确定自己需要缴纳的养老保险费,首先需要了解自己的税前收入和当地的平均工资水平。然后,根据这些信息来确定自己的缴费基数。接下来,应用个人缴费比例(通常为8%)来计算自己需要缴纳的养老保险费。例如,如果一个人的税前收入等于当地平均工资的150%,并且当地平均工资为5000元,那么他的缴费基数就是7500元(5000元150%),他需要缴纳的养老保险费就是600元(7500元8%)。同时,他的雇主也需要按照相应的比例(通常为20%)为他缴纳养老保险费。这样,他就可以享受到养老保险提供的保证了。

那么,2025年养老金即将上调!缴费26年、27年、32年的企退职工领钱差距有多大一起来一探究竟!

养老金背后蕴含着复杂的计算逻辑与多因素的考量。下面跟着新社通小编一起来看看,缴费年限分别为26年、27年、32年时,退休工资能拿多少?

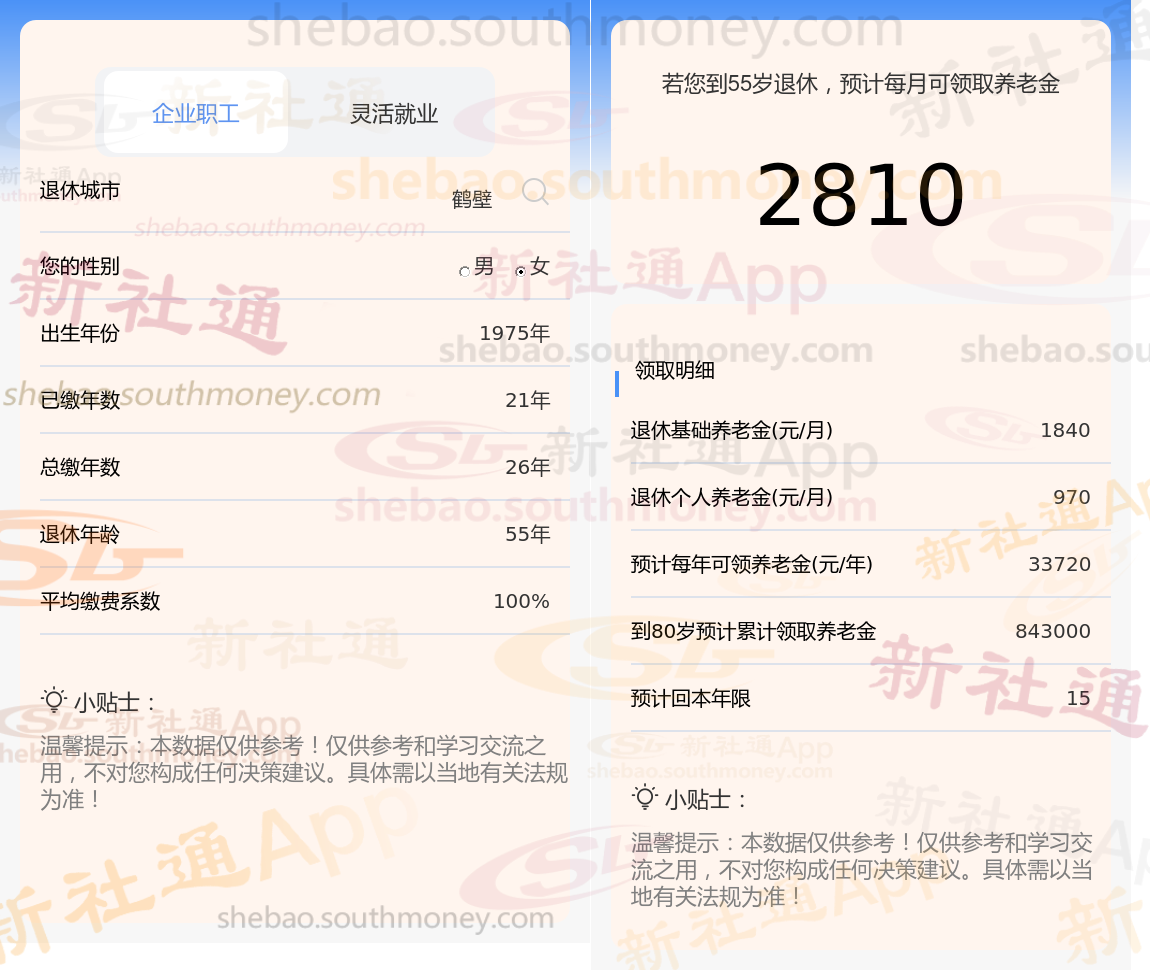

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计26年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计27年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计32年时,计算如下:

新社-app这篇文章知道,养老金体系由两大支柱构成:基础养老金与个人账户养老金。其金额的四大要素分别是:社会平均工资水平、社保缴费档次、累计缴费年限,以及退休年龄所对应的养老金计发月数。

其中,社会平均工资水平,即个人退休时所在省份的平均薪资,是养老金计算与发放的重要基准。它不仅影响养老金的初始金额,还关联着养老金的增长速度及养老保险的缴费上限。由于不同地区的经济发展水平与薪资标准存在差异,因此,养老金的数额也会呈现出显著的地域性特征。

如何增加自己退休后的养老金待遇?

选择经济发达城市参保:

考虑工作地点:在经济发达的城市缴纳社保,会获得更好的养老金待遇。

社会平均工资:社会平均工资水平对养老金待遇有很大影响。

增加缴费年限

避免断缴:确保在职业生涯中持续缴纳养老保险,避免中断。

推迟退休:如果条件允许,可以考虑推迟退休,从而增加缴费年限。

影响:缴费年限越长,最终领取的养老金就越多。

提高缴费档次:

在有负担能力的情况下,选择较高的缴费基数进行缴费。这不仅能提高个人账户的积累,也能增加平均缴费指数,进而提高养老金的数额。

避免提前退休:

退休年龄也是影响养老金的一个因素。退休年龄越晚,缴费年限长的可能性就越大,同时计算个人账户养老金的计发月数也会越小,从而增加每月领取的养老金数额。

关注个人健康状况:

定期体检:关注自己的身体健康状况,定期进行体检,及时发现并治疗潜在的健康问题。

保持健康生活方式:保持健康的生活方式,如合理饮食、适度运动、戒烟限酒等,有助于延长寿命,从而增加领取养老金的时间。

》养老金不够花?快来新社通app养老金规划,领取您的专属方案,为您的退休生活“加薪”!

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!