养老金待遇还会受到个人缴费年限、缴费基数以及当地职工平均工资等因素的影响。因此,在申领退休养老金前,建议咨询当地社保机构以获取最准确的计算方法。接下来随新社君一起了解具体详情吧。

养老金,通常也被视作退休金,是为了保证劳动者在退休后维持基本生活而设置的。它是基于劳动者的长期工作和缴纳社会保险费用,在退休后按照要求获得的定期养老金支付,为退休者提供了稳定的经济来源,以确保他们的生活质量不受影响。

2025退休人员退休金计算方法:

基础养老金=(参保人员退休时上一年度当地职工月平均工资+本人指数化月平均缴费工资)÷2×个人累计缴费年限×1%。

关于缴费指数,实际上是等于当年的缴费基数除以上年度的社会平均工资。如果说当年始终按照上年度社平工资的60%缴费,平均缴费指数就是0.6。像上海等地,是从7月1日实施新的缴费基数上下限,上半年的缴费指数就会低于0.6。一般来说,差不多平均缴费指数多是在0.6~3之间。

根据基础养老金计算公式,在上面平均缴费指数的情况下,缴费年限20年可以领取16%~40%的退休上年度社平工资。

退休上年度社平工资,每一个省份都不一样的。

个人账户养老金的计算公式为:个人账户储存额÷预计领取月数。个人账户储存额是缴纳养老保险期间个人缴纳部分所形成的积累,而预计领取月数则根据退休年龄和平均寿命等因素确定12。

基本养老金根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定。

养老保险缴费29年、33年、37年,养老金能差多少?

养老金是社保体系的重要组成部分,旨在为退休人员提供经济支持,减轻家庭和社会负担。

那么假设,社平工资、退休城市、退休年龄都一样的情况下,缴费年限分别为29年、33年、37年时,退休金是多少呢?

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计29年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计33年时,计算如下:

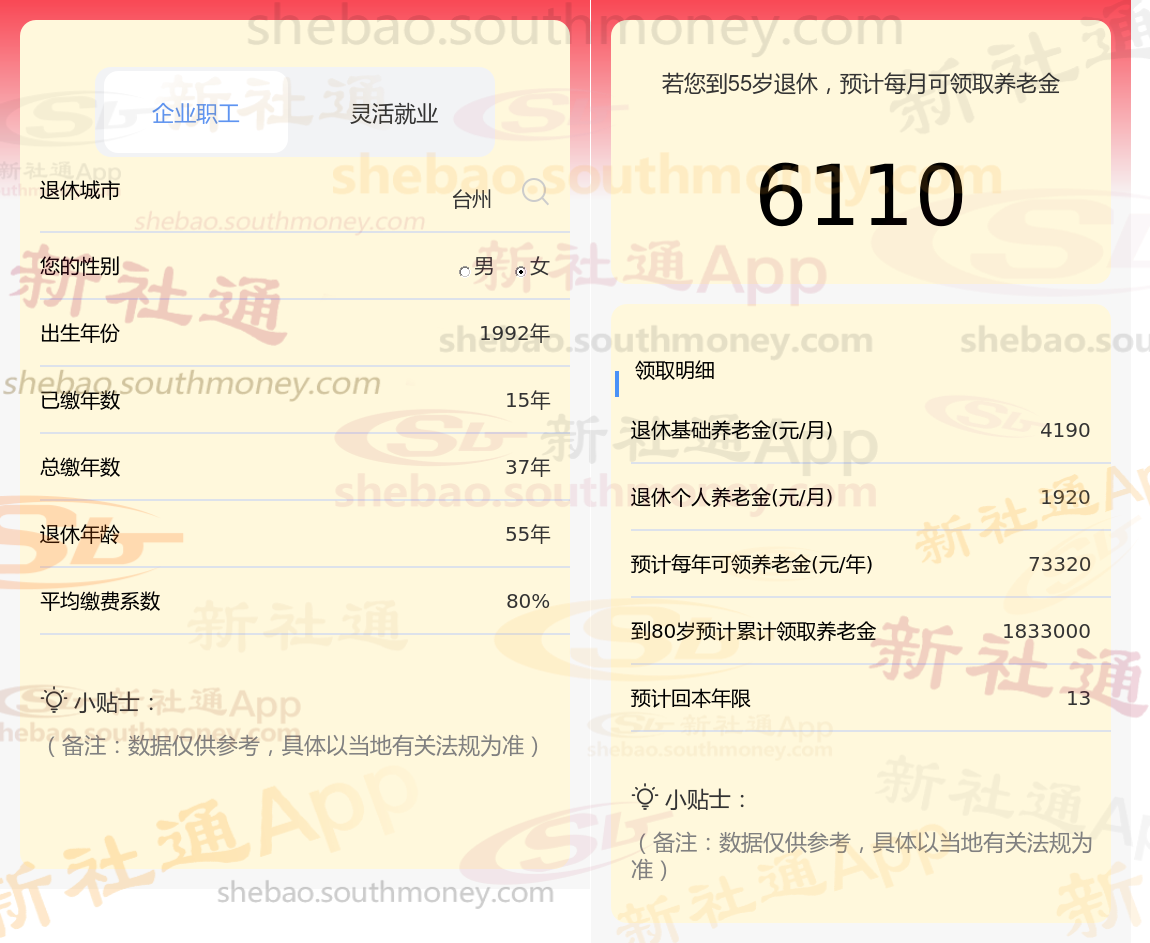

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计37年时,计算如下:

养老金是一个复杂而精细的系统,它受到社会平均工资、社保缴费档次、个人的累计缴费年限,以及退休年龄所对应的养老金计发月数的共同影响。其中,社保缴费档次对养老金的影响同样不可忽视。缴费档次通常设定在60%至300%的区间内,这一比例直接影响了退休后养老金的领取水平。同时,缴费档次还与个人社保账户的累积余额息息相关,因为个人账户养老金是整体养老金的重要组成部分,其数额的多少将直接影响养老金的总额。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!