养老金调整方式三部曲

首先是定额调整,各个地区的退休人员都能获得一个固定金额,这为所有退休人员提供了最基础的保证,无论养老金高低、工龄长短,都能平等地享受到这一份福利,犹如一份温暖的保底关怀。

其次是挂钩调整,主要考量工龄与基本养老金水平两个关键因素。

工龄是对劳动者多年辛勤付出的量化体现,干得越久,涨得越多,激励人们长期稳定地为社会贡献力量;而基本养老金水平挂钩则体现了多缴多得的原则,鼓励人们在工作期间积极参与养老保险,为自己的养老生活积累更多财富。最后是倾斜调整,重点照顾特殊群体。

高龄老人、艰苦边远地区退休人员以及企业退休的转干部都能获得额外补贴。

这一系列调整方式,既保证了公平性,又兼顾了特殊群体的特殊需求,使养老金调整更加人性化。

2025年退休工资计算方法:

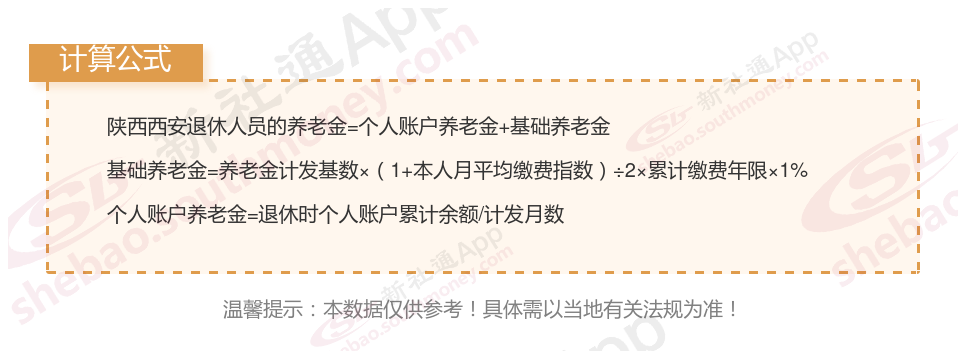

退休工资计算公式,人们的养老金肯定包括基础养老金和个人账户养老金两部分,部分参保时间较早、工作时间较长的职工会有过渡性养老金这一待遇。

退休金金额主要是由基础养老金以及个人账户养老金两者共同组成。

基础养老金 = (退休时当地上一年度在岗职工月平均工资 + 本人平均工资指数) ÷ 2 × 缴费年限 × 1%。

退休上年度社平工资:指上一年度全省在岗职工月平均工资(也称为养老金计发基数),这一数据由相关部门统计并公布。

本人平均缴费指数:是实际缴费指数和视同缴费指数按照各自缴费年限加权平均值。缴费指数等于当年的缴费基数除以上年度的社平工资,对应着60%~300%的缴费档次,一般在0.6~3之间。

缴费年限:包括实际缴费年限和视同缴费年限。实际缴费年限是指个人实际缴纳养老保险费的年限;视同缴费年限则是指个人在实行养老保险体系前,按照计算的连续工龄或工作年限。

个人账户养老金的计算公式为:个人账户储存额÷计发月数。个人账户储存额是指个人在工作期间缴纳的养老保险费以及利息等收入的总和。计发月数根据退休年龄确定,如60周岁为139,50周岁为195。

本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数 在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。下限为0.6,上限为3。 因此,在养老金的计算中,无论哪种情况,缴费基数越高,缴费的年限越长,养老金就会越高。

过渡性养老金:有视同缴费年限参保人员在退休后会多享受一部分养老金,就是过渡性养老金。

下面随着社保网-APP一起来看看,2025年退休工资计算方法,计算工龄15年退休金今年能领有多少钱?

退休城市:陕西西安,性别:女,出生年份:1970,总缴年数15年,缴费档次:200%,新社通app养老金计算器所得:

基础养老金≈1730元

个人养老金≈218120÷164≈1330元(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )

每月可领养老金=基础养老金+个人养老金≈1730+1330≈3060元

新社通app养老金计算器所得出,每月可以领取约3060元,比自己预计的多出不少,是不是相当不错。现在终于等到退休了,就可以将这笔钱提取出来养老,但细水长流,需要按月领取。以上就是新社通小编带来的全部内容,希望对您有所帮助。

(备注:数据仅供参考,具体以当地有关法规为准)