养老金是劳动者在年老或丧失劳动能力后,根据他们对社会所作的贡献和所具备的享受养老保险资格或退休条件,由相关机构按月或一次性以货币形式支付的保险待遇。

查阅新社通app了解,养老金= 基础养老金 + 个人账户养老金 + 过渡性养老金

基础养老金是退休人员养老金的重要组成部分,其计算公式为:退休上年度社会平均工资(社平工资)×(1+本人平均缴费指数)÷2×缴费年限×1%。这个公式反映了退休人员在整个职业生涯中的工资水平和社会平均工资之间的关系,以及他们的缴费年限对养老金的影响。

关于缴费指数,实际上是等于当年的缴费基数除以上年度的社会平均工资。如果说当年始终按照上年度社平工资的60%缴费,平均缴费指数就是0.6。像上海等地,是从7月1日实施新的缴费基数上下限,上半年的缴费指数就会低于0.6。一般来说,差不多平均缴费指数多是在0.6~3之间。

根据基础养老金计算公式,在上面平均缴费指数的情况下,缴费年限20年可以领取16%~40%的退休上年度社平工资。

退休上年度社平工资,每一个省份都不一样的。

个人账户养老金=个人账户储存额÷计发月数(计发月数根据退休年龄和当时的人口平均寿命来确定。计发月数略等于(人口平均寿命-退休年龄)X12。目前50岁为195、55岁为170、60岁为139,不再统一是120了)。

个人账户养老金的计算则是:个人账户累计储存额÷计发月数。这部分的计算依赖于个人在养老保险期间的累计储存额以及养老金的计发月数。

过渡性养老金=职工退休时当地上一年度在岗职工月平均工资×职工本人平均缴费工资指数×视同缴费年限×1.2%

那么,伊春社保交满27年退休可以领多少钱?

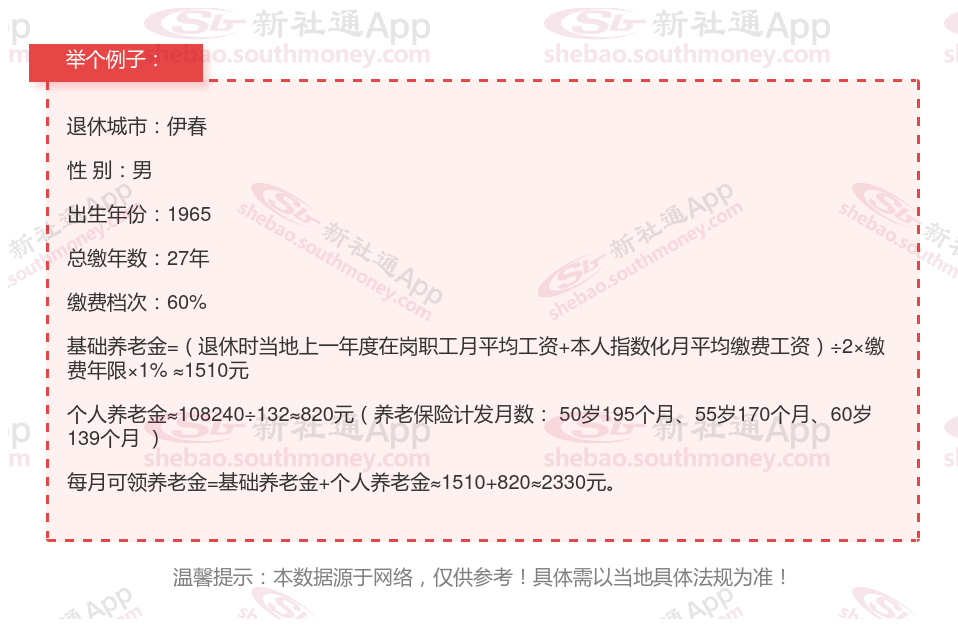

举个例子

杨某个人退休信息情况

退休地:伊春

性别:男性

出生年份:1965年

养老保险总缴年数:27年

缴费档次:60%(即平均缴费比例)

新社通app养老金计算器测算得出养老金可领取:

基础养老金:杨某的基础养老金部分已经稳稳地落在了1510元的水平线上。

个人养老金:再来看杨某的个人养老金部分,这可是根据杨某养老保险个人账户里的积累,再除以一个特定的计发月数来得出的。这么一算,每个月能转换成大约820元的养老金。

养老金总和:最后,把基础养老金和个人养老金一加,杨某每个月能领到的养老金总额就是大约2330元,这个数可是相当可观的!

提前规划好自己的养老资金,做好财务安排;保持健康的生活方式,减少医疗支出;积极参与社区活动,丰富晚年生活等。通过多方面的努力,我们可以为自己打造一个更加安心、舒适的退休生活。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注社保小编解锁更多专业资讯!

接下来看看,养老金怎么交,养老金有哪些类型?

中国的养老保险分为职工养老保险和居民养老保险两种,可能还要提到城乡养老保险合并的情况。

职工养老保险的话,参保对象应该是上班族,包括企业职工和灵活就业人员。企业职工的缴费比例是单位16%,个人8%,基数通常是工资,但上下限是当地平均工资的60%-300%。灵活就业人员的话,他们自己承担全部20%的比例,基数可选当地平均工资的60%-300%,缴费方式可能通过社保局或线上平台。

居民养老保险,针对的是没有工作的城乡居民。缴费档次各地不同,比如每年100元到几千元,个人缴费加上补贴,自愿参保,按年缴费,可以去居委会或线上办理。

需要提到缴费流程,比如职工由单位代扣,灵活就业人员自己去交,居民按年缴费。可能还要提醒一些注意事项,比如缴费年限至少15年,多缴多得,转移接续的问题,以及补缴可能有的限制。

另外,不同地区的具体法规可能不同,建议咨询当地社保局。还有,现在很多地方可以线上缴费,比如支付宝、微信,或者社保官网,方便大家操作。

要确保信息准确,同时用简单易懂的语言,避免专业术语太多。可能需要分步骤说明,或者用例子帮助理解。比如举一个企业职工的例子,月工资5000,计算单位和个人各交多少,这样用户更清楚。

还要注意的是其他问题,比如断缴怎么办,如何转移,退休后能领多少等,但问题主要是怎么交,所以先集中在缴纳方式上。如果有必要,可以简要提到这些相关点,但不要展开太多。

最后检查一下有没有遗漏的重要信息,比如缴费基数调整的时间,或者最新的法规变化,比如比例是否有更新,比如之前单位缴费可能有些地方是20%,现在降到16%,要确认数据准确。

总结起来,结构应该是先分职工和居民两大类,每类说明参保对象、缴费比例、基数、方式,然后讲缴费流程和注意事项,最后提醒地区差异和咨询渠道。这样用户能一步步了解自己属于哪种情况,该怎么操作。

(备注:数据仅供参考,具体以当地有关法规为准)