退休后退休金计算方法:

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费期限×1%。

个人账户养老金=个人实际账户累计额÷计发月数(60岁退休按139个月计算,退休越晚、月数越少)。

过渡性养老金的计算。过渡性养老金=退休时本市上年度在岗职工月平均工资×本人全部平均工资指数×本人97年以前缴费年限(工龄)×1% 。

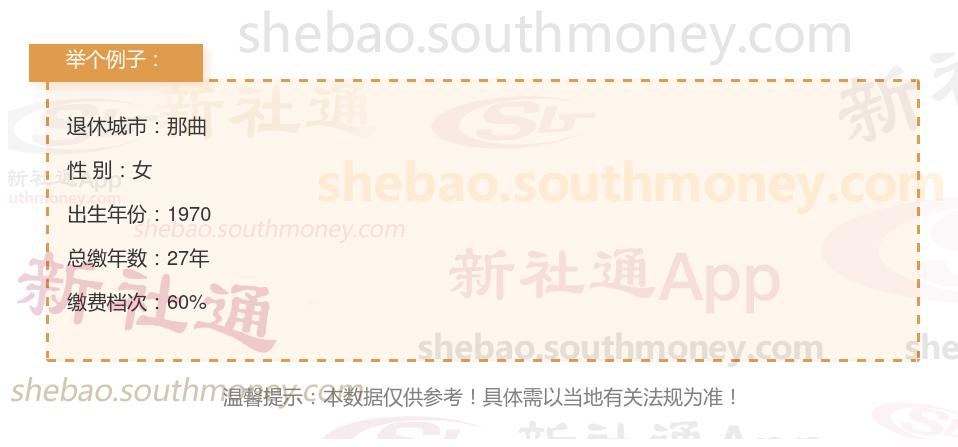

举个例子

新社通app养老金计算器计算所得:

基础养老工资每月计算得出大约为2490元

个人养老工资每月计算得出大约为1090元

每月可领养老工资合计:2490+1090≈3580元。

面对日益临近的养老挑战,精心策划养老保险变得愈发关键。首要步骤是,个人需依据自身的年龄阶段、职业特性以及健康状况等个性化因素,精心挑选适合的保险产品。

举例来说,对于那些年轻且拥有稳定收入来源的职场人,投资型养老保险堪称明智之选。此类保险不仅能为投保人提供基础,还兼具资产增值的潜力,有助于财富的长期积累。同时,建议投保人定期回顾并适时调整自己的保险配置,确保保险计划能够紧跟个人生活变迁及市场环境的动态发展。

此外,充分利用保险提供的支持,如享受税收减免等优惠,也是完善养老保险规划不可或缺的一环。这些红利能够进一步提升保险方案的经济性和效率,为未来的经济安全提供更加坚实的支持。

综上所述,通过细致规划与灵活调整,结合地方的支持,我们能够更有效地应对养老挑战,确保晚年生活的经济无忧。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社通APP解锁更多专业资讯!