退休金由基本养老金组成,包括统筹养老金和个人账户养老金两部分。基本养老金的数额是根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等多个因素来确定的。这意味着,个人在职期间缴纳的社保费用越多,退休后领取的退休金数额通常也会相应增加。

假设平均薪资水平、缴费所在城市以及个人达到法定退休年龄的条件均保持一致,年限为35年、40年、42年时我们需要估算的是,在社保缴费年限不同的情况下,退休后每个月能够领取的养老金数额是多少?

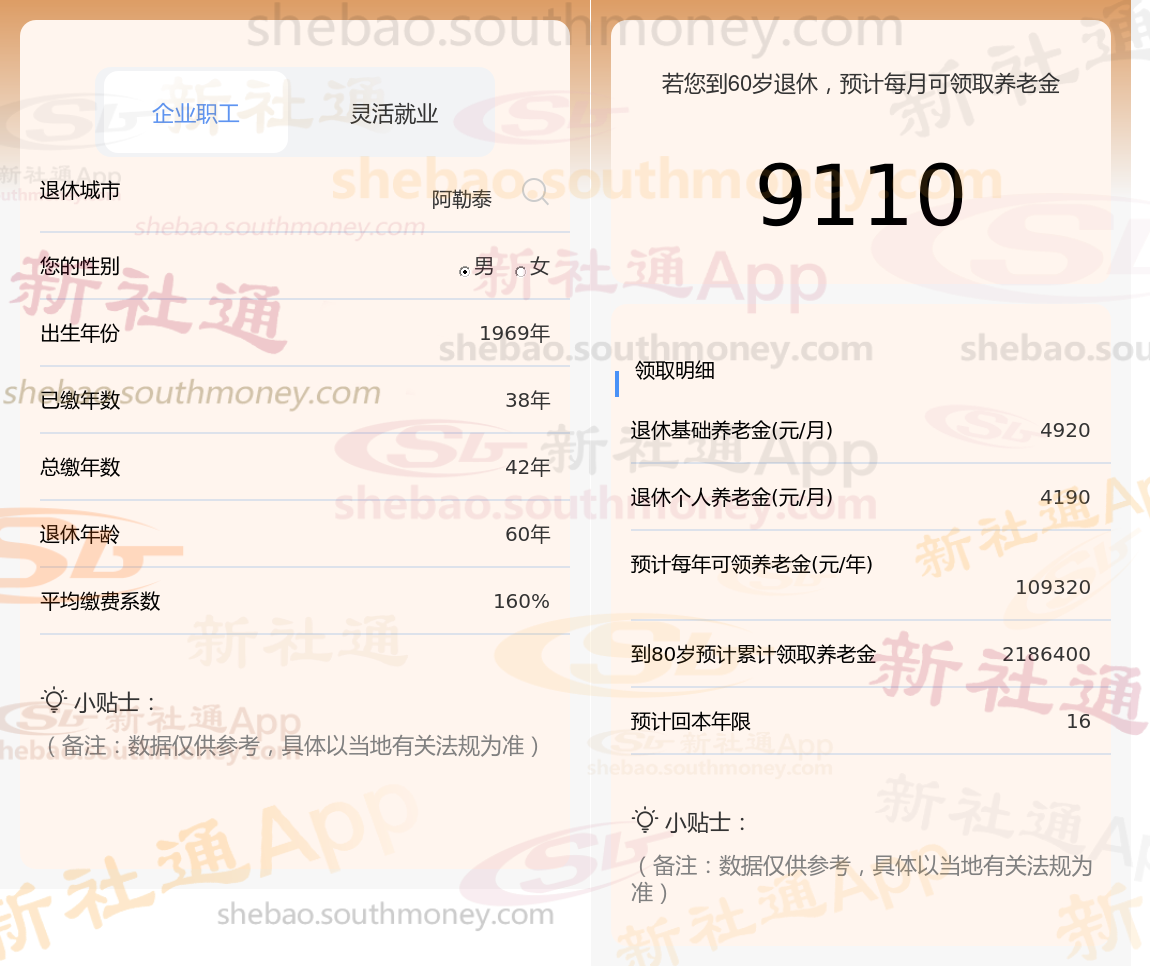

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计42年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计40年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计35年时,计算如下:

新社小编这篇文章知道,基本养老金背后蕴含着复杂的计算逻辑与多因素的考量。

其中,在社保缴费领域,不同的缴费档次意味着截然不同的退休待遇。企业员工的养老保险与医疗保险缴费,均是根据他们各自的缴费基数以及既定的缴费比例来精确计算的。鉴于每个人的经济状况、工作收入各不相同,他们在选择社保缴费档次时,自然会依据个人的实际情况与经济能力,做出最适合自己的决策。

【新社通app社保养老金规划专属方案,点击下方领取!】

养老保险一个月交多少钱

养老保险费的缴纳金额是根据缴费基数和缴费比例来计算的。缴费基数通常根据个人的工资水平确定,有具体的上下限。缴费比例则分为个人和企业两部分。

用人单位和职工个人都需要按照比例缴纳基本养老保险费。具体来说,缴费基数是计算养老保险费的基础,它有一个下限和上限。下限通常是上一年本省平均工资的60%,上限则是本省平均工资的300%。如果个人的税前收入在这个范围内,那么缴费基数就是个人的税前收入;如果税前收入超过上限,那么缴费基数就是上限值。缴费比例方面,个人缴费比例一般为8%,企业缴费比例为20%。

(备注:数据仅供参考,具体以当地有关法规为准)